Svetlana Saksonova. Centrālās bankas mērķi un funkcijas, monetārā politika. Komercbanku sistēmas darbība (e-grāmata)

15.2. Komercbanku sistēmas darbība

15.2.2. Divlīmeņu banku sistēma

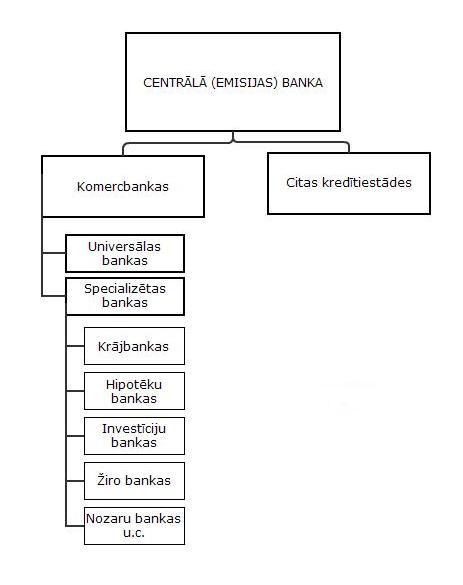

Vairākumā mūsdienu valstu ir izveidota divlīmeņu banku sistēma. Tas nozīmē, ka pastāv dažādi banku veidi ar savām funkcijām un uzdevumiem (skat. 1. att.) (1, 8. lpp).

Attēls. Divlīmeņu banku sistēma

15.2.2.1. Banku sistēmas pirmais līmenis

Banku sistēmas pirmajā līmenī atrodas Centrālā banka, kas ir valsts institūcija un tā ir atbildīga par valsts monetāro sistēmu. (4, 59. lpp) Latvijas centrālās bankas funkcijas pilda Latvijas Banka, kas ir pilntiesīga, autonoma valsts iestāde.(6) Atsevišķās valstīs ir vairākas centrālās bankas. Piemēram, Lielbritānijā naudu emitē gan Anglijas, gan Skotijas centrālā banka. Tādējādi valstī apgrozībā ir ārēji atšķirīgas divu veidu sterliņu mārciņas, kuras gan ir absolūti līdzvērtīgas. Savukārt ASV pastāv Federālo rezervju sistēma, kurā ietilpst vesela virkne emisijas banku. Tās visas tiek savstarpēji koordinētas.

Galvenās centrālās bankas funkcijas jebkurā valstī ir īstenot tādu monetāro politiku, kas spēj nodrošināt cenu stabilitāti; novērst likviditātes, krīzes, problēmas naudas tirgū un finanšu krīzi; nodrošināt veiksmīgu maksājumu sistēmas darbību.

Centrālo banku var definēt, kā finanšu institūciju, kas atbildīga par monetāro sistēmu valstī vai valstu savienībā, ar mērķi sekmēt ekonomisko izaugsmi nepiedzīvojot inflāciju.

Galvenās funkcijas var apkopot šādi:

· kontrolē banknošu un monētu emisiju ( legālie maksāšanas līdzekļi). Parasti centrālajai bankai ir monopols uz šo naudas emisiju, taču tas nav obligāti, ja tā saglabā iespējas ierobežot monētu un banknošu emisiju;

· tai ir iespējas noteikt banku veidotos kredītlīdzekļus, t.i. naudas piedāvājumu;

· kontrole pār citām kredītiestādēm, ne tikai bankām;

· efektīvi jāpielieto monetārie instrumenti, lai kontrolētu:

a) Kreditēšanas apjomu,

b) Likviditāti,

c) Naudas piedāvājumu ekonomikā;

- jāuzrauga finanšu sektors, lai novērstu krīzes rašanos un pildītu pēdēja aizdevēja funkciju, lai aizsargātu noguldītājus, nepieļautu plašu un panisku noguldījumu izņemšanu, tādejādi novēršot ekonomikas iedragāšanu, ko izraisītu finanšu institūciju sabrukums

- darbojas kā valdības baņķieris. Tā pārvalda valdības bankas kontus un veic valdības bankas operācijas, piemēram, noguldījumi un aizdevumi, kā arī pārvaldīt un administrēt valsts nacionālo parādu.

- darbojas kā valdības pārstāvis darījumos ar zeltu un valūtām. Valsts rezerves zeltā un valūtās glabājas centrālajā bankā. Valdības uzdevumā tā iesaistās ārvalstu valūtas tirgos ar nolūku stabilizēt vietējās valūtas vērtību. (3, 110-130. lpp) (4, 59-60. lpp)

Centrālā banka ir gan valdības izveidota gan atbalstīta. Komercbankas uzglabā savu depozītus centrālajā bankā, kas tiek izmantoti gan kā rezerves līdzekļi, gan līdzekļi savstarpējos norēķinos ar centrālo banku.

Centrālā Banka katrā valstī tiek uzskatīta par visuzticamāko finanšu partneri, tā ir institūcijas, kas vairo stabilitāti, tā ir banku banka.

Debitoru neuzticība bankām vai banku nozares panikas gadījuma, debitori uzreiz vēlas pārvērst savus noguldījumus skaidrā naudā. Bankas ar ierobežotu naudas rezervju apjomu nevar apmierināt visu pieprasījumu. Viens no avotiem, kas neietilpst pastāvīgajā banku sistēmā, likviditātes palielināšanai, pie kura bankas nepieciešamības gadījumā var vērsties, ir pēdējās instances aizdevējs. Lielākajā daļā pasaules valstu šo funkciju veic centrālā banka.

Pēdējās instances aizdevējs – finanšu institūcija, kas ir gatava aizdot finanšu līdzekļus bankām krīzes laikā

Dažādās valstīs Centrālās Bankas funkcijas nedaudz var atšķirties, tā, piemēram, Latvijā centrālā banka- Latvijas Banka- kopš 2001. gada 1. jūlija vairs neveic tiešā veidā banku un citu finanšu institūciju uzraudzību, tad darbu sāka Finanšu un kapitāla tirgus komisija. Tā darbojas saskaņā ar "Finanšu un kapitāla tirgus komisijas likumu", ko Latvijas Republikas Saeima pieņēma 2000. gada 1. jūnijā. Komisija regulē un pārrauga finanšu un kapitāla tirgu un visu tā dalībnieku (bankas, krājaizdevu sabiedrības, apdrošināšanas sabiedrības, pensiju fondi u.c.) darbību. Komisijas darbības mērķis ir veicināt ieguldītāju, noguldītāju un apdrošināto personu interešu aizsardzību un finanšu un kapitāla tirgus attīstību un stabilitāti. (7)

15.2.2.2. Banku sistēmas otrais līmenis

Otro banku sistēmas līmeni veido komercbankas, ko mēs parasti dēvējam vienkārši par bankām.

Šīm bankām mēs uzticam savus noguldījumus, no tām aizņemamies naudu un tieši tās nodrošina sekmīgus un savlaicīgus rēķinus dažādos darījumos. Var teikt, ka mūsdienu komercbankas ir seno baņķieru namu pēcteči.

Banku loma ekonomikā ir ļoti liela – bez bankām darījumi būtu daudz lēnāki un nedrošāki. Bez banku norēķinu pakalpojumiem nebūtu iedomājama mūsdienu starptautiskā tirdzniecība.

Gluži kā agrāko laiku baņķieri, arī mūsdienu bankas aizdod naudu. Banku aizdevumi (kredīti) palīdz uzņēmumiem sākt un paplašināt savu darbību. Kredīti nepieciešami ražotājiem, lai iegādātos iekārtas un izejvielas, un tirgotājiem – lai iepirktu preci.

Naudu bankās nogulda tie uzņēmumi un iedzīvotāji, kas tobrīd neplāno tos izmantot citādi. Bankas piesaistīto naudu izsniedz aizdevumos tiem, kam tā ir nepieciešama. Tā bankas veic finanšu resursu pārdali starp dažādām ekonomikas nozarēm: uzņēmumiem pieejams daudzkārt vairāk tiem nepieciešamās naudas, bet papildus emisija netiek veikta, un preču cenas saglabā stabilitāti. Ieguvēji ir visi: noguldītāji, uzņēmēji, iedzīvotāji un bankas. (3, 24-36. lpp)

Komercbanku pakalpojumi

Mūsdienās bankas piedāvā plašu pakalpojumu klāstu:

· maksājumu apkalpošanu;

· noguldījumu un aizdevumu iespējas;

· investīciju, pensiju un apdrošināšanas iespējas;

· e-bankas pakalpojumi.

Maksājumu pakalpojumi

Svarīgs banku piedāvātais pakalpojums ir iespēja klientiem izdarīt dažādus maksājumus. Maksājumu sistēmu var definēt kā jebkuru pasākumu ar vērtības transfertu starp tajā iesaistītajiem. Maksājumu plūsma atspoguļo darījumu dažādību: preces, pakalpojumi, kā arī finanšu aktīvi. Daži darījumi ir saistīti ar milzīgu vērtību pārvietošanu, parasti starp finanšu institūcijām, taču lielākā daļa darījumu ir starp fiziskām un/vai juridiskām personām. Bankām ir liela loma maksājumu servisa nodrošināšanai.

Noguldījumi un aizdevumi

Papildus maksājumu nodrošināšanai bankas veic plašu noguldījumu un aizdevumu apkalpošanu:

· Maksājumu konts – parasti par noguldījumu netiek saņemti procenti, un galvenokārt tiek izmantots maksājumu veikšanai. Bankas piedāvā daudzus dažādus kontus atkarībā no tirgus segmenta un dažādiem papildus pakalpojumiem.

· Termiņnoguldījumi un krājkonti – noguldīti līdzekļi un noteiktu laiku ar iepriekš fiksētiem vai mainīgiem procentiem. Bankas piedāvā plašu uzkrāšanas iespēju klāstu, sākot ar fiksētu termiņu un procentu likmi līdz manāmu termiņu un procentu likmi. Parasti noguldījumi ar iespēju tikt izņemti no bankas saņem zemāku procentu likmi.

· Aizdevumi un hipotekārie kredīti – parasti tiek piedāvāti nefinanšu sabiedrībām. Šādiem aizdevumiem parasti netiek prasīts galvotājs vai arī ir jādot ķīla nekustamā īpašuma formā.

Investīciju, pensiju un apdrošināšanas pakalpojumi

· Investīciju iespējas, ko piedāvā bankas saviem klientiem sastāv no dažādiem ar vērtspapīriem saistītiem darījumiem ieskaitot arī ieguldot līdzekļus akcijās, parādzīmēs. Patiesībā pastāv liela saistība starp noguldījumiem un iespējām ieguldīt līdzekļus vērtspapīros.

· Pensijas un apdrošināšana ir mūsdienās plaši nodrošināti pakalpojumi. Šie pakalpojumi piedāvā pensijas maksājumu saņemšanu. Maksājumi, ko veic persona nonāk fondā tiek ieguldīti ilglaicīgos finanšu instrumentos, nodrošinot iespēju saņemt pensiju vecumdienās. Apdrošināšanas pakalpojums pasargā klientus no dažādiem nelabvēlīgiem gadījumiem. Polises īpašnieks maksā regulāru apdrošināšanas maksu un apdrošinātājs nodrošina kompensāciju noteiktu apstākļu gadījumā. Galvenie veidi ir apdrošināšanas veidi ir dzīvības un īpašuma un zaudējumu apdrošināšanas.

Vēl tiek piedāvāti padomdevēja pakalpojumi finansiālos jautājumos, seifa iespējas un valūtas maiņa.

E- pakalpojumi

Pēdējos gados tiek piedāvāti dažādi elektroniskie pakalpojumi, izmantojot straujo tehnoloģiju progresu un finanšu tirgus izaugsmi. Darījumi, kas izdarīti izmantojot inovatīvus risinājumus veicina iespēju veikt darījumus, ņemot vērā pieaugošo vietējo un starpvalstu maksājumu apjomu. Divi galvenie pakalpojumi:

· E-nauda iekļauj sevī ielādējamu elektronisko naudu izmantojot karti

· Attālinātie maksājumi ir maksājumi, kuri tiek veikti tieši nepiekļūstot savam kontam.