Svetlana Saksonova. Centrālās bankas mērķi un funkcijas, monetārā politika. Komercbanku sistēmas darbība (e-grāmata)

| Site: | Profesionālajā izglītībā iesaistīto vispārizglītojošo mācību priekšmetu pedagogu kompetences paaugstināšana |

| Course: | EkonT000 : Profesionālajā izglītībā iesaistīto ekonomikas skolotāju kompetenču pilnveide |

| Book: | Svetlana Saksonova. Centrālās bankas mērķi un funkcijas, monetārā politika. Komercbanku sistēmas darbība (e-grāmata) |

| Printed by: | Guest user |

| Date: | Sunday, 26 July 2026, 2:58 AM |

Description

Svetlana Saksonova. Centrālās bankas mērķi un funkcijas, monetārā politika. Komercbanku sistēmas darbība (e-grāmata)

Titullapa

![]()

![]()

Svetlana Saksonova

Centrālās bankas mērķi un funkcijas, monetārā politika. Komercbanku sistēmas darbība

Materiāls izstrādāts

ESF Darbības programmas 2007. - 2013.gadam „Cilvēkresursi un nodarbinātība”

prioritātes 1.2. „Izglītība un prasmes”

pasākuma 1.2.1.„Profesionālās izglītības un vispārējo prasmju attīstība”

aktivitātes 1.2.1.2. „Vispārējo zināšanu un prasmju uzlabošana”

apakšaktivitātes 1.2.1.1.2. „Profesionālajā izglītībā iesaistīto pedagogu

kompetences paaugstināšana”

Latvijas Universitātes realizētā projekta

„Profesionālajā izglītībā iesaistīto vispārizglītojošo mācību priekšmetu pedagogu

kompetences paaugstināšana”

(Vienošanās Nr.2009/0274/1DP/1.2.1.1.2/09/IPIA/VIAA/003,

LU reģistrācijas Nr.ESS2009/88) īstenošanai.

Rīga, 2010.

15. Centrālās bankas mērķi un funkcijas, monetārā politika. Komercbanku sistēmas darbība

15.1. Centrālās bankas mērķi un funkcijas, monetārā politika

Šis atbalsta materiāls skolotājiem ir izveidots saskaņā ar standarta Ekonomika prasībām.

Gatavojoties stundām, skolotāji varēs izmantot šo materiālu gan prezentāciju sagatavošanai, gan tēmas mutiskajam izklāstam, gan audzēkņu zināšanu pārbaudei, izmantojot sagatavotos jautājumus no sadaļas „pārbaudi sevi pats”. Atbildes uz uzdotiem jautājumiem ir sniegtas tēmas izklāstā.

Materiāls ir izveidots tā, ka audzēkņi pēc tēmas apgūšanas zinās banku sistēmas struktūru, Centrālās bankas mērķus, funkcijas, monetārās politikas būtību, kas ir Eiropas Centrālo banku sistēma.

Materiāls satur shēmas un piemērus, ar kuru palīdzību var ilustrēt tēmas jautājumus.

Tēmas nobeigumā ir atrodams kopsavilkums.

15.1.1. Banku sistēmas struktūra

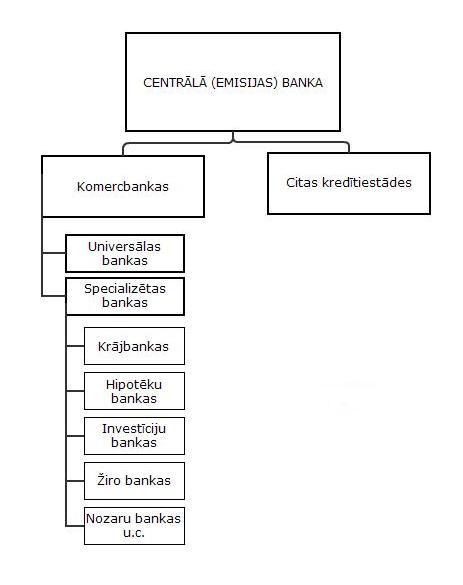

Katrai valstij ir izveidotas savas centrālās bankas, kas parasti arī atrodas valsts īpašumā. Kā arī pasaulē ir nodibinātas arī kādu grupu, valstu savienību centrālās bankas. Mūsdienās gandrīz visās attīstītajās valstīs ir izveidojusies divlīmeņu banku sistēma, proti, pirmā līmeņa banka ir centrālā jeb emisijas banka, bet otrajā līmenī ietilpst pārējās bankas, kredītiestādes u.c.(skatīt 1.attēlu).

1.attēls. Banku sistēmas struktūra [1,125]

Tātad, banka ir finanšu tirgus starpniece, kura vada aizdevumu kapitāla kustību un naudas apgrozību. Centrālā banka ir valsts banku darbības centrs un tiek dēvēta par banku banku [1,122]. Centrālās bankas pamatkapitālu var veidot:

1. Valsts (100%),

2. Akcionāri (100%),

3. Kā arī jaukts (gan valsts, gan akcionāri).

Centrālās bankas var būt gan valsts īpašumā, gan akcionāru īpašumā.

Daži piemēri, kuras pasaules valstu centrālās bankas ir valsts, kuras akcionāru īpašumā.

Pasaulē ir arī atšķirīga prakse tam, kas ieceļ centrālās bankas vadību, respektīvi, prezidentu, direktorātu, padomi. Likumdevējs ieceļ centrālās bankas vadību Austrijā, Lielbritānijā, Dānijā, Krievijā, ASV, Francijā, Vācijā, Šveicē, Japānā un arī Latvijā. Itālijā centrālās bankas prezidentu ievēl bankas padome, to apstiprina valsts prezidents, taču Nīderlandē centrālās bankas prezidentu ieceļ ministru padome.

Centrālās bankas vadību var izveidot sekojoši:

1. Centrālās bankas vadību, t.i., prezidentu, direktorātu, padomi, ieceļ likumdevējs,

2. Centrālās bankas prezidentu ievēl bankas padome un apstiprina valsts prezidents,

3. Centrālās bankas prezidentu ieceļ ministru padome.

Lai sekmētu valsts ekonomikas izaugsmi, centrālajai bankai ir izvirzīti mērķi.

15.1.2. Centrālās bankas mērķi un funkcijas

Centrālās bankas mērķi ir:

· nodrošināt visu banku un finanšu sistēmas funkcionēšanas stabilitāti, nepieļaujot baumas, paniku, banku drudzi un finansiālās krīzes izraisīšanu,

· īstenot valsts monetāro politiku tā, lai nodrošinātu cenu stabilitāti un sekmētu ekonomikas izaugsmi [1,142].

Savukārt, lai centrālā banka spētu pildīt savus mērķus, tā ir izstrādājusi un vadās pēc tās funkcijām, kuras ir:

· naudas emisija,

· valsts zelta un valūtas rezervju glabāšana, lai nodrošinātu nacionālās valūtas stabilitāti,

· ārvalstu valūtas konvertēšana,

· operāciju veikšana naudas tirgū,

· norēķinu kontu apkalpošana valdībai un kredītiestādēm;

· valdības konsultēšana monetārās politikas jautājumos, tās pārstāvēšana ārvalstu institūcijās,

· finansiālo norēķinu vadība un kontrole valstī [1,142].

Centrālās bankas galvenais uzdevums ir darboties naudas tirgū [1,143], jo tieši ar naudas laišanu apgrozībā, tā var veicināt ekonomikas stabilizēšanos dažādās ekonomiskajās situācijās. Naudas tirgus ir tirgus, kurā, līdzsvarojoties naudas pieprasījumam un piedāvājumam, veidojas noteikts procentu likmes lielums ekonomikā (naudas cena) [1,144]. Tātad naudas tirgus sastāv no Naudas piedāvājuma, kuru nosaka centrālā banka un no naudas pieprasījuma, kuru nosaka ienākumi, procentu likmes, finanšu aktīvu portfelis. Savukārt kā naudas tirgus regulēšanas klasiskos instrumentus min valsts vērtspapīru pirkšanu/pārdošanu atklātā naudas tirgū; refinansēšanas kredītu likmes mainīšanu un obligāto naudas rezervju normas mainīšanu.

Tikai centrālajai bankai ir tiesības emitēt nacionālo valūtu, taču tai arī ir jāseko līdzi naudas apgrozībai, lai neizlaistu apgrozībā par daudz naudas, kā rezultātā centrālajai bankai ir jāizstrādā sava monetārā jeb naudas politika. Monetārā politika ir pasākumu kopums, lai ietekmētu naudas piedāvājumu, nodrošinātu kredītu pieejamību un līdzsvaru naudas tirgū [1,146]. Pārsvarā centrālās bankas cenšas īstenot kvantitatīvās naudas teoriju, kuras būtība ir, ka naudas vērtība ir atkarīga no apgrozībā esošās naudas daudzuma. Jo vairāk naudas ir apgrozībā, jo zemāka ir vienas naudas vienības vērtība un otrādi. Tas savukārt ietekmē cenas (ja naudas vienības vērtība samazinās, tad cenas pieaug un otrādi).

Centrālās bankas monetārie instrumenti var būt:

· ārvalstu valūtas pirkšanas un pārdošanas darījumi,

· lombarda kredīti pret valsts iekšējā aizņēmuma parādzīmju ķīlu,

· atklātā tirgus operācija,

· darījumi valsts vērtspapīru tirgū

· obligāto naudas rezervju normu jeb rezervju prasības,

· u.c..

Centrālā banka ir kā pēdējais instances kreditors komercbankām. Centrālā banka veic visas operācijas, kas ir saistītas ar valsts budžetu, jo praktiski visi budžeta maksājumi nonāk centrālajā bankā.

15.1.3. Centrālās bankas monetārā politika

Pastāv divas centrālās bankas politikas:

1. Lētās naudas politika - centrālā banka palielina naudas daudzumu apgrozībā, ko panāk pērkot vērtspapīrus finanšu tirgū, kas savukārt palielina komercbanku naudas rezerves; centrālā banka samazina refinansēšanas kredītu procentu likmi, kas rada komercbanku aizņēmumu un to naudas rezervju palielināšanos; samazina obligāto naudas rezervju normu, līdz ar to palielinās naudas reizinātājs, komercbankas var radīt vairāk naudas banku sistēmā,

2. Dārgās naudas politika – centrālā banka samazina naudas daudzumu apgrozībā. Tā tiek īstenota pārdodot vērtspapīrus finanšu tirgū, kas samazina komercbanku naudas rezerves; centrālā banka palielina refinansēšanas kredītu procentu likmi – samazina komercbanku aizņēmumus centrālajā bankā un banku rezerves; palielina obligāto naudas rezervju normu, kas izraisa naudas reizinātāja samazināšanos un banku sistēmā tiek radīts mazāk naudas [1,150].

Savukārt centrālā banka var īstenot arī divas monetārās politikas:

1. Stimulējošā, kad centrālā banka palielina naudas piedāvājumu, kā sekas ir:

· centrālā banka pērk valsts parādzīmes par pazeminātām diskonta likmēm,

· naudas piedāvājums palielinās,

· procentu likmes samazinās,

· izdevumi investīcijām palielinās,

· kopējais pieprasījums palielinās,

· reālais iekšzemes kopprodukts palielinās,

· nodarbinātība palielinās, bet bezdarbs samazinās [1,242],

2. Ierobežojošā, kad naudas piedāvājumu samazina, tā sekmējot inflācijas samazināšanos. Tā sekas ir:

· centrālā banka pārdod valsts parādzīmes par augstākām diskonta likmēm,

· naudas piedāvājums samazinās,

· procentu likmes pieaug;

· izdevumi investīcijām samazinās,

· kopējais pieprasījums samazinās;

· reālais iekšzemes kopprodukts samazinās,

· nodarbinātība samazinās, bet bezdarbs pieaug,

· inflācijas temps samazinās [1,246].

Tomēr valsts ekonomiku stabilizē un attīsta ne tikai ieviešot kādu no monetārajām politikām, bet pielietojot arī paralēli kādu no diviem fiskālās politikas veidiem.

15.1.4. Latvijas Banka

Latvijas Banka ir Latvijas Republikas centrālā banka. Latvijas Banka ir pilntiesīga autonoma valsts iestāde. Tai ir nošķirta valsts manta, zīmogs (spiedogs) ar Latvijas Republikas lielā valsts ģerboņa attēlu un bankas nosaukumu "Latvijas Banka". Latvijas Bankas pārvalde atrodas Rīgā. Latvijas Banku dibina ar Latvijas Republikas Augstākās Padomes lēmumu. Latvijas Banka ir Eiropas Centrālo banku sistēmas dalībniece. Latvijas Bankas galvenais mērķis ir saglabāt cenu stabilitāti valstī.

Latvijas Bankas funkcijas:

· emitēt nacionālo naudu - banknotes un monētas kā vienīgo likumīgo maksāšanas līdzekli valstī;

· noteikt oficiālo kursu nacionālās naudas vienības apmaiņai pret ārvalstu valūtu;

· nodrošināt stabilu nacionālo naudu, izmantojot savas rezerves konvertējamā ārvalstu valūtā, zeltā un vērtspapīros;

· konsultēt Ministru kabinetu un Saeimu naudas politikas un citos ar Latvijas Bankas uzdevumu veikšanu saistītos jautājumos;

· pārstāvēt Latvijas Republiku ārvalstu centrālajās bankās un starptautiskajās valūtas institūcijās;

· veicināt maksājumu sistēmu raitu darbību Latvijas Republikā;

· organizēt un nodrošināt starpbanku maksājumu sistēmas darbību Latvijas Republikā;

· izsniegt Latvijas Republikas Uzņēmumu reģistrā reģistrētajām juridiskajām personām, izņemot kredītiestādes, atļaujas (licences) ārvalstu valūtas pirkšanai un pārdošanai komercdarbības veidā;

· uzglabāt valsts budžeta un speciālo fondu līdzekļus un veic budžeta līdzekļu pārskaitījumus bez maksas;

- pārvaldīt ārējos aktīvus;

- darboties kā valdības finanšu aģentam.

Latvijas Banka savu mērķi realizē, izmantojot monetāro politiku. Centrālās bankas monetārās politikas galvenais uzdevums ir veicināt labvēlīgus makroekonomiskos apstākļus tautsaimniecības ilgtermiņa attīstībai. Pasaules ekonomiskās attīstības pieredze rāda, ka labākais ieguldījums, kādu monetārā politika var dot ekonomiskās attīstības, nodarbinātības un finanšu stabilitātes veicināšanā, ir zemas inflācijas nodrošināšana. Uzturot cenu stabilitāti, centrālā banka rada stabilu un plānojamu uzņēmējdarbības vidi. Tādēļ vairākums pasaules valstu centrālo banku par savu galveno mērķi ir izvēlējušās zemas un stabilas inflācijas nodrošināšanu ilgtermiņā.

Monetārā politika Latvijā tiek īstenota, izmantojot šādus monetārās politikas instrumentus:

· rezervju prasības - nozīmē to, ka kredītiestādēm noteikta daļa no piesaistītajiem nebanku noguldījumiem jāglabā Latvijas Bankā. Rezervju prasību palielinājuma gadījumā kredītiestādēm nepieciešams turēt lielākus naudas resursus centrālajā bankā. Tas nozīmē, ka kredītiestāžu rīcībā samazinās piesaistīto līdzekļu apjoms, ko tās var brīvi izvietot un tādējādi palielināt kredītu un plašās naudas apjomu. Rezerves prasības kā monetārās politikas instruments nodrošina lielāku naudas pieprasījuma stabilitāti un veicina tirgus operāciju efektivitāti, novēršot pārmērīgas starpbanku procentu likmju svārstības ikdienā;

· tirgus operācijas - refinansēšanas darījumu izsoles, kurās Latvijas Banka piešķir latu resursus pret vērtspapīru ķīlu;

pastāvīgās finanšu resursu aizņemšanās un noguldīšanas iespējas - aizņemties no Latvijas Bankas latu resursus pret vērtspapīru ķīlu uz nakti vai noguldīt latu līdzekļus Latvijas Bankā uz nakti un uz 7 dienām. [2.]

15.1.5. Eiropas Centrālo banku sistēma

Eiropas Centrālo banku sistēmā (ECBS) ietilpst:

· Eiropas Centrālā banka (ECB);

· Visu 27 ES dalībvalstu nacionālās centrālās bankas (NCB).

Tas nozīmē, ka ECBS ietver to ES dalībvalstu nacionālās centrālās bankas, kuras vēl nav ieviesušas eiro īpašā statusa dēļ (Dānija, Lielbritānija) vai uz kurām attiecas izņēmums. Tās pašlaik ir Zviedrija un astoņas no tām 12 valstīm, kas pievienojušās ES kopš 2004. gada maija. Tādējādi tas nozīmē, ka šajās valstīs joprojām ir sava nacionālā valūta, tiek īstenota sava monetārā politika un attiecīgās centrālās bankas pagaidām saglabā monetāro suverenitāti. Protams, tas nozīmē arī, ka tās nav iesaistītas monetārās savienības pamatdarbībā, piemēram, eiro zonas monetārās politikas īstenošanā.

Ārpus eiro zonas esošās NCB tomēr apņēmušās īstenot monetāro politiku saskaņā ar cenu stabilitātes nodrošināšanas principiem. Turklāt dalība ECBS paredz aktīvu dažāda līmeņa sadarbību ar Eurosistēmu vairākās darbības jomās, piemēram, dalību TARGET maksājumu sistēmā un atbalstu statistisko datu vākšanā. Turklāt Eiropas Valūtas kursa mehānisms II (VKM II) ir pamatā sadarbībai ar Eurosistēmu monetārās un valūtas kursa politikas jomā. Šāda veida sadarbības institucionālais forums ir ECB Ģenerālpadome.

ECBS juridiskais pamats ir Eiropas Kopienas dibināšanas līgums (EK Līgums) un Eiropas Centrālo banku sistēmas un Eiropas Centrālās bankas Statūti (ECBS Statūti). Līgums nosaka ECBS vispārējo uzdevumu pildīt centrālās bankas funkcijas attiecībā uz eiro. ECBS Statūti konkrētāk definē ECB un NCB attiecīgo lomu un funkcijas.[3.]

ECB ir Eiropas vienotās valūtas – eiro – centrālā banka. ECB galvenais uzdevums ir uzturēt tā pirktspēju un tādējādi arī cenu stabilitāti eiro zonā. Saskaņā ar Eiropas Kopienas dibināšanas līgumu (105. panta 2. punkts) pamatuzdevumi ir šādi:

· eiro zonas monetārās politikas noteikšana un īstenošana;

· ārvalstu valūtas operāciju veikšana;

· eiro zonas valstu oficiālo ārvalstu valūtas rezervju turēšana un pārvaldīšana (portfeļu pārvaldīšana);

· maksājumu sistēmu raitas darbības veicināšana.

Eiropas Centrālai bankai ir arī citi uzdevumi:

· banknotes: ECB ir ekskluzīvas tiesības dot atļauju emitēt banknotes eiro zonā;

· statistiska: ECB sadarbībā ar nacionālajām centrālajām bankām no valstu varas iestādēm vai tieši no tautsaimniecības subjektiem vāc šo uzdevumu izpildei nepieciešamo statistisko informāciju;

· finanšu stabilitāte un uzraudzība: Eurosistēma palīdz atbildīgajām iestādēm īstenot līdzsvarotu politiku, kas saistīta ar kredītiestāžu piesardzīgu uzraudzību un finanšu sistēmas stabilitāti;

· starptautiskā un Eiropas sadarbība. ECB uztur darba attiecības ar atbilstošajām institūcijām, organizācijām un forumiem, gan ES, gan starptautiskā līmenī jautājumos, kas saistīti ar Eurosistēmai uzticētajiem uzdevumiem;

ECB atšķirībā no nacionālajām centrālajām bankām (NCB) veic tikai dažas operācijas. ECB koncentrējas uz politikas noteikšanu un nodrošina, lai NCB konsekventi īstenotu pieņemtos lēmumus.

ECB pienākumi ir šādi.

· eurosistēmas politikas noteikšana - ECB Padome ir atbildīga par vienotās valūtas monetāro politiku;

· monetārās politikas operāciju lēmumu pieņemšana, koordinācija un uzraudzība - ECB sniedz detalizētus norādījumus NCB par nepieciešamajām operācijām (vērtību, laiku, datumu utt.) un pārbauda to veiksmīgu izpildi;

· tiesību aktu pieņemšana - stingri noteiktu robežu ietvaros lēmējinstitūcijas pilnvarotas pieņemt Eurosistēmai saistošus tiesību aktus (piemēram, pamatnostādnes un norādījumus), lai nodrošinātu, ka NCB konsekventi veic decentralizētās operācijas. Turklāt noteiktu robežu ietvaros institūcijas var pieņemt regulas un lēmumus, kas ir saistoši ārpus Eurosistēmas;

· banknošu emisiju apstiprināšana - tajā ietverta eiro banknošu emisijas un izgatavošanas stratēģiskā plānošana un koordinācija. Turklāt ECB koordinē Eurosistēmas pētniecības un attīstības pasākumus un eiro banknošu izgatavošanas drošību un kvalitāti. ECB darbojas arī Viltojumu analīzes centrs, kas nodarbojas ar eiro viltojumu analīzi un klasifikāciju, eiro banknošu viltojumu centrālā datubāze un Starptautiskais Viltojumu novēršanas centrs, kas G10 valstu grupas centrālo banku vadītāju uzraudzībā veicina centrālo banku globālo sadarbību viltojumu novēršanas jomā;

· intervence valūtu tirgos - ja nepieciešams, kopīgi ar atsevišķām NCB. Tas ietver vērtspapīru pirkšanu un/vai pārdošanu valūtas tirgos;

· sadarbība Eiropā un starptautiskajā līmenī - ECB piedalās dažādu starptautisko un Eiropas forumu sanāksmēs, lai paustu savu viedokli starptautiskajā un Eiropas līmenī. 1998. gada decembrī ECB kļuva par vienīgo centrālo banku pasaulē, kurai piešķirts novērotāja statuss Starptautiskajā Valūtas fondā (SVF), un tagad ECB piedalās visās SVF Valdes sanāksmēs par jautājumiem, kas attiecas uz Ekonomikas un monetāro savienību. Šā iemesla dēļ ECB nodibināja pastāvīgu pārstāvniecību Vašingtonā. Turklāt ECB piedalās G7 un G20 valstu grupas sanāksmēs un Finanšu stabilitātes forumā. Eiropas līmenī ECB prezidentu regulāri aicina piedalīties eiro zonas finanšu ministru (Eurogrupas) mēneša neformālajās sanāksmēs. Turklāt ECB var piedalīties ES Padomes sanāksmēs, ja tiek apspriesti ar Eurosistēmas mērķiem un uzdevumiem saistīti jautājumi.

Eurosistēmas galvenais mērķis ir saglabāt cenu stabilitāti. Tas ir galvenais noteikums Eiropas Kopienas dibināšanas līguma (EK Līgums) nodaļā par monetāro politiku. Virzot ECB monetāro politiku uz šo mērķi, Līgumā atspoguļojas mūsdienīga ekonomiskā domāšana par monetārās politikas nozīmi, darbības jomu un apjomu un tiek skaidri parādīta centrālo banku institucionālā un organizatoriskā struktūra Ekonomikas un monetārajā savienībā. EK Līgumā noteiktajam mērķim – saglabāt cenu stabilitāti – ir labs pamatojums.

Pirmkārt, gadu desmitiem uzkrātā praktiskā pieredze un daudzi ekonomiskie pētījumi liecina, ka monetārā politika vislabāk palīdzēs uzlabot ekonomiskās izredzes un paaugstināt iedzīvotāju dzīves līmeni, ja cenu stabilitāte tiks saglabāta ilgstoši.

Otrkārt, monetārās politikas teorētiskais pamatojums un agrākā pieredze liecina, ka monetārā politika spēj tikai ietekmēt cenu līmeni tautsaimniecībā. Tādējādi cenu stabilitātes saglabāšana ir vienīgais iespējamais vienotās monetārās politikas mērķis vidējā termiņā. Savukārt, izņemot pozitīvo ietekmi uz cenu stabilitāti, monetārās politikas darbības jomā neietilpst iespēja paliekoši ietekmēt reālos mainīgos lielumus.

Eurosistēmai jādarbojas saskaņā ar atklāta tirgus ekonomikas principu, kas paredz brīvu konkurenci, veicinot efektīvu resursu sadali. [3.]

15.1.6.Kopsavilkums

1. Centrālās bankas īsteno noteiktas valsts regulējošās funkcijas, nosaka monetāro politiku valstī un īsteno to.

2. Galvenais Centrālās bankas mērķis ir nodrošināt cenu stabilitāti valstī un sekmēt ekonomisko attīstību.

3. Centrālā banka, lai regulēt naudas daudzumu apgrozībā izmanto šādus monetārās politikas instrumentus- rezervju prasības, atklātā tirgus operācijas un pastāvīgas finanšu resursu aizņemšanās un noguldīšanas iespējas.

4. Latvijā monetāro politiku īsteno Latvijas Banka, un tas galvenais uzdevums ir nodrošināt cenu stabilitāti valstī.

5. Svarīgākas valsts Centrālās bankas funkcijas ir: naudas emisija, naudas piedāvājuma regulēšana, valsts zelta un valūtas rezervju glabāšana, valsts institūciju un kredītiestāžu norēķinu kontu atvēršana un apkalpošana, finanšu norēķinu vadība un kontrole valstī, ārvalstu valūtas konvertēšana.

6. Monetārā politika ir ekonomiskās politikas daļa, ar kuras palīdzību tiek regulēts apgrozībā esošais naudas daudzums (naudas piedāvājums), procentu likmes un kredītu apjoms, ar mērķi nodrošināt valsts ekonomisko attīstību un izaugsmi zemas inflācijas un optimālas nodarbinātības apstākļos.

7. Lai sasniegtu savu galveno mērķi, kā arī sekmīgi iestātos EMS, Latvijas Banka monetārās politikas īstenošanā ir izvēlējusies valūtas kursa stratēģiju. Šīs stratēģijas ietvaros Latvijas Bankas starpmērķis ir nacionālās valūtas ārējā stabilitāte jeb lata piesaiste eiro (1 EUR = Ls 0.702804). Svārstības ap noteikto piesaistes kursu iespējamas +/-1% robežās.

8. Lai īstenotu Latvijas Bankas monetāro politiku un nodrošinātu banku likviditāti, Latvijas Banka finanšu tirgus dalībniekiem piedāvā dažādas tirgus operācijas, galvenās no kuriem ir refinansēšanas darījumu izsoles.

15.1.7. Jautājumi – pārbaudi sevi pats

1. Cik līmeņos dalās banku sistēma mūsdienu attīstītajās valstīs?

2. Kas var veidot centrālās bankas pamatkapitālu?

3. Kā īpašumā ir Latvijas Banka?

4. Kādas ir centrālo banku politikas?

5. Kas ir monetārā politika?

6. Kādi ir monetārās politikas veidi?

7. Kā Centrālā banka izlemj kādu politiku pielietot?

8. Kādas sekas izraisa stimulējošās vai ierobežotās monetārās politikas pielietošana?

9. Kas ir naudas tirgus?

10. Kā izpaužas kvantitatīvā naudas teorijas pielietošana?

11. Kādus monetārās politikas instrumentus izmanto Latvijā?

12. Kāds ir Latvijas Bankas galvenais mērķis?

13. Kādas funkcijas pilda centrālā banka?

14. Kas ieceļ Latvijas Bankas vadību?

15. Vai Latvijas Banka ir Eiropas Centrālo banku sistēmas dalībniece?

16. Cik centrālās bankas ietilpst Eiropas Centrālo banku sistēmā?

17. Kāds ir Eiropas Centrālās bankas mērķis?

18. Kādus pamatuzdevumus pilda Eiropas Centrālā banka?

19. Kādus uzdevumus pilda Eiropas Centrālā banka?

20. Kāpēc Eurosistēmas izveide ir vērtējama pozitīvi?

15.1.8. Izmantotās literatūras un avotu saraksts

1. Makroekonomika Tālmācības kurss / V. Bikse – Rīga: SIA Izglītības soļi, 2003 – 314 lpp.

2. Par Latvijas Banku; Latvijas Bankas monetārā politika[Elektroniskais resurss] – Tiešsaistes pakalpojums. – Pieejas veids: http://www.bank.lv – Skatīts 07.05.2010.

3. Informācija par ECB [Elektroniskais resurss] – Tiešsaistes pakalpojums. Pieejas veids: http:// http://www.ecb.int/ecb/html/index.lv.html - Skatīts 10.05.2010.

15.2. Komercbanku sistēmas darbība

Šis atbalsta materiāls skolotājiem ir izveidots saskaņā ar standarta Ekonomika prasībām.

Gatavojoties stundām, skolotāji varēs izmantot šo materiālu gan prezentāciju sagatavošanai, gan tēmas mutiskajam izklāstam, gan audzēkņu zināšanu pārbaudei, izmantojot sagatavotos jautājumus no sadaļas „pārbaudi sevi pats”. Atbildes uz uzdotiem jautājumiem ir sniegtas tēmas izklāstā.

Materiāls ir izveidots tā, ka audzēkņi pēc tēmas apgūšanas zinās banku sistēmas būtību, tās darbību, lomu tautsaimniecībā, kā arī varēs raksturot Latvijas banku sistēmu.

Tēmas nobeigumā ir atrodams kopsavilkums.

15.2.1. Komercbanku raksturojums un funkcijas

Komercbanka (banka) ir finanšu darījumu starpniecības uzņēmums, kura galvenās funkcijas ir noguldījumu pieņemšana, aizdevumu izsniegšana un norēķinu nodrošināšana. Tiesa, mūsdienās tā ir tikai neliela daļa no tiem darījumiem, kuros banka var kļūt par mūsu partneri. (1, 8. lpp)

Lai sapratu kā darbojas bankas, ir svarīgi saprast finanšu starpnieku lomu ekonomikā. Tas ļauj rast atbildi uz jautājumu, kāpēc bankas vispār ir nepieciešamas. Finanšu starpnieku un finanšu tirgu galvenais uzdevums ir nodrošināt mehānismu, ar kuru līdzekļi tiek pārvietoti un piešķirti un visefektīvāk pielietoti.

Bankas kā starpnieka galvenais uzdevums ir piedāvāt līdzekļus aizņemties gribētājiem un piesaistīt tos no noguldītājiem.

Pildot starpnieka lomu, bankas saņem kapitālā neieguldītus līdzekļus un piešķir tos gan cilvēkiem, gan kompānijām ar līdzekļu deficītu. To nodrošinot, bankas ir kā kanāls no taupītāja uz aizņēmēju, tādejādi nodrošinot ekonomikas efektivitāti labāk izvietojot resursus. (3, 4. lpp)

Kopumā bankas var uzskatīt par starpniekiem, kuras veic naudas savākšanu (depozīti) un vēlāk veic naudas izsniegšanu (kredīti). Tās “būvē tiltu” starp naudas aizdevējiem un naudas aizņēmējiem. Šinī procesā tās veic šādas funkcijas:

1) Apjoma pārvēršana (scale transformation )- banka spēj piesaistīt daudzus klientus, tādējādi gūstot lielas naudas masas apgrozības iespējas;

2) Termiņa pārvēršana (maturity transformation )- banka piesaistot īstermiņa depozītus, tanī pašā laikā spēj izsniegt vidēja termiņa un ilgtermiņa aizdevumus;

3) Risku pārvēršana (risk transformation)- risku diversifikācija (3;7-8lpp).

Bankas veic arī citas finanšu operācijas , kā, piemēram, tirgojas savā vai klienta vārdā ar ārvalstu valūtu, vērtspapīriem, veic uzticības (trasta) operācijas (5, 5. lpp)

15.2.2. Divlīmeņu banku sistēma

Vairākumā mūsdienu valstu ir izveidota divlīmeņu banku sistēma. Tas nozīmē, ka pastāv dažādi banku veidi ar savām funkcijām un uzdevumiem (skat. 1. att.) (1, 8. lpp).

Attēls. Divlīmeņu banku sistēma

15.2.2.1. Banku sistēmas pirmais līmenis

Banku sistēmas pirmajā līmenī atrodas Centrālā banka, kas ir valsts institūcija un tā ir atbildīga par valsts monetāro sistēmu. (4, 59. lpp) Latvijas centrālās bankas funkcijas pilda Latvijas Banka, kas ir pilntiesīga, autonoma valsts iestāde.(6) Atsevišķās valstīs ir vairākas centrālās bankas. Piemēram, Lielbritānijā naudu emitē gan Anglijas, gan Skotijas centrālā banka. Tādējādi valstī apgrozībā ir ārēji atšķirīgas divu veidu sterliņu mārciņas, kuras gan ir absolūti līdzvērtīgas. Savukārt ASV pastāv Federālo rezervju sistēma, kurā ietilpst vesela virkne emisijas banku. Tās visas tiek savstarpēji koordinētas.

Galvenās centrālās bankas funkcijas jebkurā valstī ir īstenot tādu monetāro politiku, kas spēj nodrošināt cenu stabilitāti; novērst likviditātes, krīzes, problēmas naudas tirgū un finanšu krīzi; nodrošināt veiksmīgu maksājumu sistēmas darbību.

Centrālo banku var definēt, kā finanšu institūciju, kas atbildīga par monetāro sistēmu valstī vai valstu savienībā, ar mērķi sekmēt ekonomisko izaugsmi nepiedzīvojot inflāciju.

Galvenās funkcijas var apkopot šādi:

· kontrolē banknošu un monētu emisiju ( legālie maksāšanas līdzekļi). Parasti centrālajai bankai ir monopols uz šo naudas emisiju, taču tas nav obligāti, ja tā saglabā iespējas ierobežot monētu un banknošu emisiju;

· tai ir iespējas noteikt banku veidotos kredītlīdzekļus, t.i. naudas piedāvājumu;

· kontrole pār citām kredītiestādēm, ne tikai bankām;

· efektīvi jāpielieto monetārie instrumenti, lai kontrolētu:

a) Kreditēšanas apjomu,

b) Likviditāti,

c) Naudas piedāvājumu ekonomikā;

- jāuzrauga finanšu sektors, lai novērstu krīzes rašanos un pildītu pēdēja aizdevēja funkciju, lai aizsargātu noguldītājus, nepieļautu plašu un panisku noguldījumu izņemšanu, tādejādi novēršot ekonomikas iedragāšanu, ko izraisītu finanšu institūciju sabrukums

- darbojas kā valdības baņķieris. Tā pārvalda valdības bankas kontus un veic valdības bankas operācijas, piemēram, noguldījumi un aizdevumi, kā arī pārvaldīt un administrēt valsts nacionālo parādu.

- darbojas kā valdības pārstāvis darījumos ar zeltu un valūtām. Valsts rezerves zeltā un valūtās glabājas centrālajā bankā. Valdības uzdevumā tā iesaistās ārvalstu valūtas tirgos ar nolūku stabilizēt vietējās valūtas vērtību. (3, 110-130. lpp) (4, 59-60. lpp)

Centrālā banka ir gan valdības izveidota gan atbalstīta. Komercbankas uzglabā savu depozītus centrālajā bankā, kas tiek izmantoti gan kā rezerves līdzekļi, gan līdzekļi savstarpējos norēķinos ar centrālo banku.

Centrālā Banka katrā valstī tiek uzskatīta par visuzticamāko finanšu partneri, tā ir institūcijas, kas vairo stabilitāti, tā ir banku banka.

Debitoru neuzticība bankām vai banku nozares panikas gadījuma, debitori uzreiz vēlas pārvērst savus noguldījumus skaidrā naudā. Bankas ar ierobežotu naudas rezervju apjomu nevar apmierināt visu pieprasījumu. Viens no avotiem, kas neietilpst pastāvīgajā banku sistēmā, likviditātes palielināšanai, pie kura bankas nepieciešamības gadījumā var vērsties, ir pēdējās instances aizdevējs. Lielākajā daļā pasaules valstu šo funkciju veic centrālā banka.

Pēdējās instances aizdevējs – finanšu institūcija, kas ir gatava aizdot finanšu līdzekļus bankām krīzes laikā

Dažādās valstīs Centrālās Bankas funkcijas nedaudz var atšķirties, tā, piemēram, Latvijā centrālā banka- Latvijas Banka- kopš 2001. gada 1. jūlija vairs neveic tiešā veidā banku un citu finanšu institūciju uzraudzību, tad darbu sāka Finanšu un kapitāla tirgus komisija. Tā darbojas saskaņā ar "Finanšu un kapitāla tirgus komisijas likumu", ko Latvijas Republikas Saeima pieņēma 2000. gada 1. jūnijā. Komisija regulē un pārrauga finanšu un kapitāla tirgu un visu tā dalībnieku (bankas, krājaizdevu sabiedrības, apdrošināšanas sabiedrības, pensiju fondi u.c.) darbību. Komisijas darbības mērķis ir veicināt ieguldītāju, noguldītāju un apdrošināto personu interešu aizsardzību un finanšu un kapitāla tirgus attīstību un stabilitāti. (7)

15.2.2.2. Banku sistēmas otrais līmenis

Otro banku sistēmas līmeni veido komercbankas, ko mēs parasti dēvējam vienkārši par bankām.

Šīm bankām mēs uzticam savus noguldījumus, no tām aizņemamies naudu un tieši tās nodrošina sekmīgus un savlaicīgus rēķinus dažādos darījumos. Var teikt, ka mūsdienu komercbankas ir seno baņķieru namu pēcteči.

Banku loma ekonomikā ir ļoti liela – bez bankām darījumi būtu daudz lēnāki un nedrošāki. Bez banku norēķinu pakalpojumiem nebūtu iedomājama mūsdienu starptautiskā tirdzniecība.

Gluži kā agrāko laiku baņķieri, arī mūsdienu bankas aizdod naudu. Banku aizdevumi (kredīti) palīdz uzņēmumiem sākt un paplašināt savu darbību. Kredīti nepieciešami ražotājiem, lai iegādātos iekārtas un izejvielas, un tirgotājiem – lai iepirktu preci.

Naudu bankās nogulda tie uzņēmumi un iedzīvotāji, kas tobrīd neplāno tos izmantot citādi. Bankas piesaistīto naudu izsniedz aizdevumos tiem, kam tā ir nepieciešama. Tā bankas veic finanšu resursu pārdali starp dažādām ekonomikas nozarēm: uzņēmumiem pieejams daudzkārt vairāk tiem nepieciešamās naudas, bet papildus emisija netiek veikta, un preču cenas saglabā stabilitāti. Ieguvēji ir visi: noguldītāji, uzņēmēji, iedzīvotāji un bankas. (3, 24-36. lpp)

Komercbanku pakalpojumi

Mūsdienās bankas piedāvā plašu pakalpojumu klāstu:

· maksājumu apkalpošanu;

· noguldījumu un aizdevumu iespējas;

· investīciju, pensiju un apdrošināšanas iespējas;

· e-bankas pakalpojumi.

Maksājumu pakalpojumi

Svarīgs banku piedāvātais pakalpojums ir iespēja klientiem izdarīt dažādus maksājumus. Maksājumu sistēmu var definēt kā jebkuru pasākumu ar vērtības transfertu starp tajā iesaistītajiem. Maksājumu plūsma atspoguļo darījumu dažādību: preces, pakalpojumi, kā arī finanšu aktīvi. Daži darījumi ir saistīti ar milzīgu vērtību pārvietošanu, parasti starp finanšu institūcijām, taču lielākā daļa darījumu ir starp fiziskām un/vai juridiskām personām. Bankām ir liela loma maksājumu servisa nodrošināšanai.

Noguldījumi un aizdevumi

Papildus maksājumu nodrošināšanai bankas veic plašu noguldījumu un aizdevumu apkalpošanu:

· Maksājumu konts – parasti par noguldījumu netiek saņemti procenti, un galvenokārt tiek izmantots maksājumu veikšanai. Bankas piedāvā daudzus dažādus kontus atkarībā no tirgus segmenta un dažādiem papildus pakalpojumiem.

· Termiņnoguldījumi un krājkonti – noguldīti līdzekļi un noteiktu laiku ar iepriekš fiksētiem vai mainīgiem procentiem. Bankas piedāvā plašu uzkrāšanas iespēju klāstu, sākot ar fiksētu termiņu un procentu likmi līdz manāmu termiņu un procentu likmi. Parasti noguldījumi ar iespēju tikt izņemti no bankas saņem zemāku procentu likmi.

· Aizdevumi un hipotekārie kredīti – parasti tiek piedāvāti nefinanšu sabiedrībām. Šādiem aizdevumiem parasti netiek prasīts galvotājs vai arī ir jādot ķīla nekustamā īpašuma formā.

Investīciju, pensiju un apdrošināšanas pakalpojumi

· Investīciju iespējas, ko piedāvā bankas saviem klientiem sastāv no dažādiem ar vērtspapīriem saistītiem darījumiem ieskaitot arī ieguldot līdzekļus akcijās, parādzīmēs. Patiesībā pastāv liela saistība starp noguldījumiem un iespējām ieguldīt līdzekļus vērtspapīros.

· Pensijas un apdrošināšana ir mūsdienās plaši nodrošināti pakalpojumi. Šie pakalpojumi piedāvā pensijas maksājumu saņemšanu. Maksājumi, ko veic persona nonāk fondā tiek ieguldīti ilglaicīgos finanšu instrumentos, nodrošinot iespēju saņemt pensiju vecumdienās. Apdrošināšanas pakalpojums pasargā klientus no dažādiem nelabvēlīgiem gadījumiem. Polises īpašnieks maksā regulāru apdrošināšanas maksu un apdrošinātājs nodrošina kompensāciju noteiktu apstākļu gadījumā. Galvenie veidi ir apdrošināšanas veidi ir dzīvības un īpašuma un zaudējumu apdrošināšanas.

Vēl tiek piedāvāti padomdevēja pakalpojumi finansiālos jautājumos, seifa iespējas un valūtas maiņa.

E- pakalpojumi

Pēdējos gados tiek piedāvāti dažādi elektroniskie pakalpojumi, izmantojot straujo tehnoloģiju progresu un finanšu tirgus izaugsmi. Darījumi, kas izdarīti izmantojot inovatīvus risinājumus veicina iespēju veikt darījumus, ņemot vērā pieaugošo vietējo un starpvalstu maksājumu apjomu. Divi galvenie pakalpojumi:

· E-nauda iekļauj sevī ielādējamu elektronisko naudu izmantojot karti

· Attālinātie maksājumi ir maksājumi, kuri tiek veikti tieši nepiekļūstot savam kontam.

15.2.3. Banku loma tautsaimniecībā

Katra valsts savas teritorijas ietvaros izveido ekonomiski funkcionēt spējīgu saimniecības sistēmu kopumā, veidojot savas valsts tautsaimniecību. Valsts tautsaimniecība sevī ietver visa veida gala preču saražošana un pakalpojumu sniegšana, apvienojot trīs svarīgus tirgus un citus tautsaimniecības sistēmā ietilpstošos objektus.

Par galvenajiem finanšu tirgus dalībniekiem tiek uzskatītas kredītiestādes, no kurām vislielāko īpatsvaru veido bankas. Varētu pat apgalvot, ka 21.gadsimtā bankas ir galvenais finanšu tirgus centrs, kas regulē, stimulē, apgrūtina un piedāvā dažādus pakalpojumus tautsaimniecību tirgus starpniekiem-mājsaimniecībām, uzņēmumiem, ārzemniekiem. Bankas kā finanšu starpnieki pilda svarīgu funkciju nodrošinot naudas resursu pārdali starp nozarēm un reģioniem ne tikai nacionālajā, bet arī starptautiskajā līmenī. Šo funkciju sekmīgi var pildīt tikai attīstīt banku sistēmu ar pietiekošu aktīvu potenciālu. Ir zināms, ka ekonomiskās sistēmas ar vāji attīstītām finanšu starpniecības institūcijām un šauriem finanšu tirgiem nevar nodrošināt efektīvu resursu piesaistes kanālus, bet tas, savukārt, izraisa investīciju līdzekļu(aktīvu) trūkumu tautsaimniecībā. Turklāt šādā situācijā lielie projekti, kuriem ir principiāla nozīme valsts ekonomiskajā izaugsmē, neatradīs kreditēšanas avotus vēl viena iemesla dēļ: to augstā riska pārvaldība nevar tikt nodrošināta, jo trūkst atbilstošie finanšu instrumenti. Jaunu saistību radīšanas process un to apmaiņa pret citu kontrahentu (fiziska vai juridiska persona, kura ir līgumslēdzēja puse) saistībām veido finanšu starpniecības pusi. Komercbankas piedalās naudas kapitāla plūsmas regulēšanas procesā kā starpnieki, apkalpojot sektorus gan ar naudas resursu pārpalikumu, gan ar naudas resursu trūkumu. Piesaistot naudas līdzekļus no dažādiem avotiem, komercbankas rada kapitāla piedāvājumu, ko pieprasa sektori (fiziskas un juridiskas personas), kuri jūt naudas resursu trūkumu, un tādējādi regulē naudas kapitāla plūsmu. Savukārt, centrālās bankas regulējošā darbība ir banku sistēmas stabilitātes sasniegšana, kā arī veicināt mērķtiecīgu banku nozares aktīvu struktūru izveidošanu.[8.]

Izmantojot banku pakalpojumus, var regulēt starptautiskās tirdzniecības attiecības, kas nodrošina daudzu valstu politisko un ekonomisko stabilitāti.

15.2.4. Latvijas banku sistēma

Latvijā pastāv divu līmeņu banku sistēma. Pirmo līmeni pārstāv centrālā banka – Latvijas Banka, savukārt, otro līmeni pārstāv 27 komercbankas. Latvijas Bankas uzdevums ir saglabāt cenu stabilitāti valstī, veicot šādas funkcijas:

· noteikt un īstenot monetāro politiku, lai nodrošinātu cenu stabilitāti valstī;

· emitēt nacionālo valūtu;

· veicināt maksājumu sistēmu raitu darbību Latvijas Republikā;

· izsniegt Latvijas Republikas Uzņēmumu reģistrā reģistrētajām juridiskajām personām, izņemot kredītiestādes, atļaujas (licences) ārvalstu valūtas pirkšanai un pārdošanai komercdarbības veidā;

· vākt, reģistrēt un apkopot finanšu un valsts maksājumu bilances datus, kā arī publicēt apkopoto statistisko informāciju;

· pārvaldīt ārējos aktīvus;

· darboties kā valdības finanšu aģentam.

Latvijas Banka pilda savus uzdevumus saskaņā ar likumu "Par Latvijas Banku" un nav pakļauta valdības vai citu institūciju lēmumiem un rīkojumiem. Latvijas Banka ir neatkarīga savu lēmumu pieņemšanā un to praktiskajā īstenošanā.

Latvijas Bankas uzraudzību veic Saeima.

No 27 komercbankām 21 banka ir reģistrēta Latvijā un 6 ir ārvalstu filiāles. Dažas no bankām ir specializējušās un nepiedāvā pilnu banku pakalpojumu klāstu, piemēram, „Latvijas Krājbanka” specializējas tikai noguldījumu saņemšanā no Latvijas iedzīvotājiem, „Reģionālā investīciju banka” meklē un piesaista investīciju projektus, „Latvijas hipotēku un zemes banka” izsniedz tikai hipotekāros kredītus. Katrai komercbankai ir jābūt korespondenta kontam Latvijas Bankā rezervju uzglabāšanai. Latvijas Banka, veicot uzraudzības un kontroles funkciju, nosaka obligāto rezervju normu komercbankām, kas pašreiz ir aptuveni 4,0%. Komercbanku uzraudzību Latvijā veic Finanšu un kapitāla tirgus komisija(FKTK) un Latvijas Banka.

15.2.5.Kopsavilkums

Divu līmeņu banku sistēma savā pastāvēšanas vēsturē ir pierādījusi, ka tā ir spējīga veiksmīgi funkcionēt ilgtermiņa, ko pierāda tas, ka gandrīz visas ekonomiski attīstītās valstis savas banku sistēmas pamatā ir izvēlējušās tieši šo sistēmu. Centrālās Bankas kā pirmo līmeni veidojošās institūcijas funkcijas : naudas emisija, naudas piedāvātā apjoma regulācija, pēdēja aizdevēja funkcija, uzraudzības funkcija, ir valstiski būtiskas un nepilnīga vai neadekvāta funkciju izpilde var būt graujoša valsts ekonomiskās un politiskās stabilitātes saglabāšanā. Tāpat otrā līmeņa banku –komercbanku pastāvēšana un darbība ir vitāli nepieciešama mūsdienu tirgū, kad ikviens no mums ir radis, ka maksājumu , noguldīšanas un aizņemšanās iespējas varam veikt ar šo tirgus dalībnieku starpniecību. Būtiski ir atzīmēt, ka veiksmīga finanšu sistēmas kopīgo mērķu sasniegšana – stabilitāte un uzticamība un izaugsme- ir sasniedzama tikai kvalitatīvā mijiedarbībā starp šiem diviem banku sistēmas līmeņu dalībniekiem.

15.2.6. Jautājumi – pārbaudi sevi pats

- Kas ir banka?

- Kādēļ bankas ir nepieciešamas kā finanšu tirgus starpnieki?

- Kādas funkcijas bankas veic, ko privātie aizdevēji nevar realizēt?

- Kas ir divlīmeņu banku sistēma?

- Kāda banku sistēma pasaulē ir izplatītākā?

- Kādas ir centrālās bankas pamatfunkcijas?

- Kuras no funkcijām ir centrālās bankas monopolfunkcijas?

- Vai Latvijas Banka ir monopoliestāde?

- Kas ir Latvijas finanšu tirgus uzraugošā iestāde?

- Kas ir ieguvēji no banku darbības?

- Kādi ir galvenie otrā līmeņu banku sistēmas dalībnieki?

- Kādi ir galvenie komercbanku sniegtie pakalpojumi?

- Kā Centrāla banka ver ietekmēt komercbanku darbību?

- Kas ir banku banka?

- Kādēļ ir nepieciešama Centrālā banka?

15.2.7. Izmantotās literatūras un avotu saraksts

1. Kaže V., Bankas – tas ir vienkārši. Rīga: Junior Achievement, 2000., 54 lpp.;

2. Ekonomika un uzņēmējdarbība, RTU Zinātniskie raksti., 3. sērija, 3. sējums, Rīga: 2000.;

3. Barbara Casu, Claudia Girardone, Philip Molyneux, Introduction to banking, 2006.;

4. Meir Kohn, Financial institutions and markets, Dortmouth College, 2004.;

5. Ilona Briede, Banku finanšu pakalpojumi, Rīga: Turība, 2004.

6. Latvijas Banka, Likums “Par Latvijas Banku”, [tiešsaiste] – [atsauce 26.05.2010]. Pieejams: http://www.bank.lv/lat/main/all/lvbank/llb/likumslb/

7. Latvijas Banka, Kredītiestāžu uzraudzība, [tiešsaiste] – [atsauce 26.05.2010]. Pieejams: http://www.bank.lv/lat/top/faq/ku/

8. S. Saksonova „Banku darbība”, 2006.