Svetlana Saksonova. Komercdarbības formas. Komercdarbības uzskaites un ražīguma novērtēšanas pamati. (e-grāmata)

| Site: | Profesionālajā izglītībā iesaistīto vispārizglītojošo mācību priekšmetu pedagogu kompetences paaugstināšana |

| Course: | EkonT000 : Profesionālajā izglītībā iesaistīto ekonomikas skolotāju kompetenču pilnveide |

| Book: | Svetlana Saksonova. Komercdarbības formas. Komercdarbības uzskaites un ražīguma novērtēšanas pamati. (e-grāmata) |

| Printed by: | Guest user |

| Date: | Monday, 29 June 2026, 11:16 PM |

Description

Svetlana Saksonova. Komercdarbības formas. Komercdarbības uzskaites un ražīguma novērtēšanas pamati (e-grāmata)

Table of contents

- Titullapa

- 20. Komercdarbības formas. Komercdarbības uzskaites un ražīguma novērtēšanas pamati

- 20.1. Komercdarbības juridiskās formas

- 20.2. Komercdarbības juridiskās formu trūkumi un priekšrocības

- 20.3. tēma. Uzņēmuma līdzekļi (aktīvi)

- 20.4. Uzņēmuma līdzekļu iedalījuma veidi un to atspoguļojumu bilances aktīvā. Bilances posteņu sagrupēšana aktīvā un pasīvā

- 20.5. Darba ražīgums un tā loma uzņēmuma produktivitātes paaugstināšanā

- 20.5.1. Darba ražīguma un produktivitātes definīcijas

- 20.5.2. Darba ražīguma aprēķins

- 20.5.3. Darba ražīgumu ietekmējošie faktori un faktori, kas veicina darba ražīguma pieaugumu

- 20.5.4. Produktivitāte

- 20.5.5. Kopsavilkums

- 20.5.6. Jautājumi – pārbaudi sevi pats

- 20.5.7. Izmantotās literatūras un avotu saraksts

- 20.6. Darba algu formas un neto darba algas aprēķināšana

- 20.7. Valūtas kurss, aprēķini valūtas maiņas darījumos (valūtas pirkšana, pārdošana)

Titullapa

![]()

![]()

Svetlana Saksonova

Komercdarbības formas. Komercdarbības uzskaites un ražīguma novērtēšanas pamati

Materiāls izstrādāts

ESF Darbības programmas 2007. - 2013.gadam „Cilvēkresursi un nodarbinātība”

prioritātes 1.2. „Izglītība un prasmes”

pasākuma 1.2.1.„Profesionālās izglītības un vispārējo prasmju attīstība”

aktivitātes 1.2.1.2. „Vispārējo zināšanu un prasmju uzlabošana”

apakšaktivitātes 1.2.1.1.2. „Profesionālajā izglītībā iesaistīto pedagogu

kompetences paaugstināšana”

Latvijas Universitātes realizētā projekta

„Profesionālajā izglītībā iesaistīto vispārizglītojošo mācību priekšmetu pedagogu

kompetences paaugstināšana”

(Vienošanās Nr.2009/0274/1DP/1.2.1.1.2/09/IPIA/VIAA/003,

LU reģistrācijas Nr.ESS2009/88) īstenošanai.

Rīga, 2010.

20. Komercdarbības formas. Komercdarbības uzskaites un ražīguma novērtēšanas pamati

20.1. Komercdarbības juridiskās formas

Šis atbalsta materiāls skolotājiem ir izveidots saskaņā ar standarta Biznesa ekonomikas pamati prasībām.

Gatavojoties stundām, skolotāji varēs izmantot šo materiālu gan prezentāciju sagatavošanai, gan tēmas mutiskajam izklāstam, gan audzēkņu zināšanu pārbaudei, izmantojot sagatavotos jautājumus no sadaļas „pārbaudi sevi pats”. Atbildes uz uzdotiem jautājumiem ir sniegtas tēmas izklāstā, uzdevumu un testu atbildes ir sniegtas.

Tēmas saturs ir izveidots tā, ka audzēkņi pēc tēmas apgūšanas varēs orientēties komercdarbības juridiskās formās. Īpaša uzmanība ir pievērsta terminu definīcijām. Ja literatūrā ir atrodamas dažādas terminu definīcijas, tad tās visas ir sniegtas, lai skolotājs varētu izvēlēties audzēkņu sagatavotības līmenim, kā arī stundas mērķim piemērotākās definīcijas. Tēmas turpinājums ir sniegts 19.3 tēmā, kurā komercdarbības juridiskās formas paskaidrotas dziļāk, lai varētu spriest par to trūkumiem un priekšrocībām.

Tēmas nobeigumā ir atrodams kopsavilkums.

20.1.1. Komercdarbības juridiskās formas

„Komercdarbība ir atklāta saimnieciskā

darbība, kuru savā vārdā peļņas gūšanas

nolūkā veic komersants. Komercdarbība ir viens no

uzņēmējdarbības veidiem.

Saimnieciskā darbība ir jebkura sistemātiska,

patstāvīga darbība par atlīdzību.” [1.p.3.]

„Uzsākot komercdarbību, jebkuram uzņēmējam ir jāizlemj, kāda tipa uzņēmums viņam būtu vispiemērotākais, tas ir, jāizvēlas vispiemērotākā uzņēmējdarbības forma. Šī izvēle ir atkarīga no vairākiem faktoriem: pieejamiem resursiem, uzņēmējdarbības veida, dibinātāju skaita, esošās likumdošanas u.c.

Latvijas ekonomika ir jauktā ekonomika ar privātā un valsts sektora apvienojumu. Tā ir saimniecības veids, kas balstās uz brīvo tirgu, brīvu uzņēmējdarbību, ekonomisko iniciatīvu un nepilnīgu konkurenci. Noteikta tautsaimniecības daļa pieder privātpersonām, un to vada gan individuālas personas, gan personu grupas, tajā pašā laikā cita tautsaimniecības daļa pieder valstij vai vietējai pašvaldībai un atrodas to valdījumā.”[1.88.]

„Tiesiskā forma ir uzņēmuma ilgtermiņa lēmums, kas nosaka vairākus tā darbības aspektus – īpašnieku atbildību, peļņas sadali, pilnvaru sadali, kontroles formas un kapitāla piesaistīšanas veidus.” [1.89.]

„Uzņēmums ir uzņēmējsabiedrības struktūra, ko dibinājies viens īpašnieks (juridiska vai fiziska persona), kurš tās darbībai piešķir daļu sava īpašuma, izvēlas firmas nosaukumu, juridisko adresi, darbības profilu, pārvaldes formu un saņem peļņu, ko izmanto pēc saviem ieskatiem: uzņēmējsabiedrības kapitālu veido viena vai vairākas personas (dibinātāji – fiziskas vai juridiskas personas un tas sadalīts daļās (akcijās, pajās), par kuru īpašniekiem vēlāk var kļūt citas personas (dalībnieki – fiziskas vai juridiskas personas), kas kopā ar dibinātājiem risina sabiedrības pārvaldes un peļņas sadales jautājumus.” [1.93.]

„Uzņēmums ir organizatoriski saimnieciska vienība. Uzņēmumā ietilpst komersantam piederošas ķermeniskas un bezķermeniskas lietas, kā arī citi saimnieciski labumi (vērtības), kurus komersants izmanto komercdarbības veikšanai”.[18.p.3.]

„Firma ir komercreģistrā ierakstīts komersanta nosaukums, ko tas izmanto komercdarbībā, slēdzot darījumus un parakstoties.” [26.p.3.]

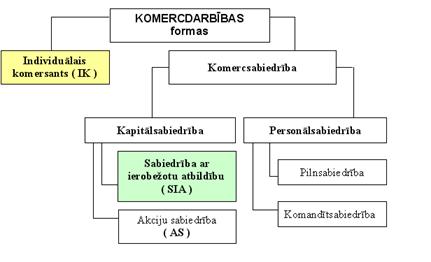

Komeclikumā ir paredzētas piecas uzņēmējdarbības formas:

1. Individuālais komersants (IK);

2. Pilnsabiedrība (PS);

3. Komandītsabiedrība (KS);

4. Sabiedrība ar ierobežotu atbildību (SIA);

5. Akciju sabiedrība (AS); [1.99.] [2.133]

Shēma. Komercdarbības

formas

Individuālais

komersants. „Individuālais komersants ir

fiziskā persona, kura kā komersants ierakstīta

komercreģistrā”.[74.p.3.] Par individuālo komersantu

komercreģistrā ierakstāmas šādas ziņas:

1) firma;

2) komersanta vārds, uzvārds, personas kods un dzīvesvieta;

3) juridiskā adrese;

4) filiāles firma, ja tā atšķiras no komersanta firmas, un

tās juridiskā adrese. [8.p.3.]

Individuālais komersants – fiziska persona , kura kā ierakstīta komercreģistrā.[4.157.]

Uzņēmējsabiedrības ir fizisko vai juridisko personu apvienības uzņēmējdarbības veikšanai. Uzņēmējsabiedrību var nodibināt uz tās dibinātāju pieņemto statūtu vai noslēgto līgumu pamata, nosakot tajos uzņēmējsabiedrības un tās dalībnieku tiesības un pienākumus (arī atbildību par sabiedrības saistībām), pārvaldes kārtību.

Galvenās uzņēmējsabiedrības pazīmes ir šādas:

· Vairāku personu piedalīšanās kapitāla sagādē, kuras ar to iegūst līdzīpašnieku statusu un tiesības;

· Finansiālās drošības pieaugums pieaugšana , jo drošības pamats ir kļuvis plašāks;

· Atbildība (darījumu vadības pilnvaras var būt vairākiem līdzīpašniekiem). [1,102]

Personālsabiedrības ir uzņēmēju (uzņēmumu) apvienība, kas izveidotas uz tās dibinātāju (uzņēmēju) noslēgtā līguma pamata. [1.103.]

Par

personālsabiedrību komercreģistrā ierakstāmas

šādas ziņas:

1) firma;

2) personālsabiedrības veids;

3) katra komandīta ieguldījuma summa un komandītu

ieguldījumu kopsumma;

4) personālsabiedrības personiski atbildīgo biedru un

komandītu vārds, uzvārds, personas kods un dzīvesvieta, bet

juridiskajai personai — nosaukums, reģistrācijas numurs un

juridiskā adrese;

5) personālsabiedrības biedru tiesības pārstāvēt

personālsabiedrību atsevišķi vai kopīgi, norādot katra

pārstāvēttiesīgā personālsabiedrības biedra

vārdu, uzvārdu, personas kodu un dzīvesvietu, bet juridiskajai

personai — firmu, reģistrācijas numuru un juridisko adresi;

6) juridiskā adrese;

7) ja personālsabiedrība nodibināta uz noteiktu laiku vai

noteikta mērķa sasniegšanai, — laiks, uz kādu tā

nodibināta, vai mērķis;

8) filiāles firma, ja tā atšķiras no

personālsabiedrības firmas, un tās juridiskā

adrese.[8.p.3.]

Personālsabiedrība ir uz līguma pamata veidota vismaz divu fizisku vai juridisku personu tiesiska apvienība kopīgai ietekmei uz kopīgu mērķi. Personālsabiedrības priekšplānā stāv nevis kapitāla darbinieki, bet gan persona kā dalībnieks. Kapitāla piedalīšanās personu sabiedrībām nav obligāta.[ .lpp.2.]

Pilnsabiedrība ir personālsabiedrība, kuras mērķis ir komercsabiedrības veikšana, izmantojot kopīgu firmu, un kurā uz sabiedrības līguma pamata neierobežojot savu atbildību pret pilnsabiedrības kreditoriem, apvienojušās divas vai vairākas personas (biedri). [77.p.3.]

Pilnsabiedrība apvieno vairākus dalībniekus (uzņēmējus), kuri par sabiedrības saistībām atbild solidāri ar visu savu īpašumu proporcionāli sabiedrībā ieguldītajai daļai. [1.103.]

Pilnsabiedrība- personālsabiedrība, kurā uz sabiedrības līguma pamata ar neierobežotu atbildību pret tās kreditoriem apvienojušās 2 vai vairākas personas (biedri), lai veiktu komercdarbību, izmantojot kopīgu komersanta nosaukumu. [4.296.]

Komandītsabiedrība ir personālsabiedrība, kuras mērķis ir komercdarbības veikšana, izmantojot kopējo firmu, un kurā uz sabiedrības līguma pamata apvienojušās divas vai vairākas personas (biedri, ja vismaz viena sabiedrības biedra (komandīta) atbildība uz sabiedrības kreditoriem ir ierobežota ar viņa ieguldījuma apmēru, bet pārējo personiski atbildīgo sabiedrības biedru (komplementāru) atbildība nav ierobežota. [118.p.3.] Komandītsabiedrības biedru savstarpējās attiecības tiek noteiktas sabiedrības līgumā. [1.105.]

Komandītsabiedrība – līgumsabiedrība, kurā līdztekus dalībniekiem ar pilnu atbildību piedalās dalībnieki, kas savu atbildību ierobežo ar savas iemaksas apmēru.[5.42.]

Komandītsabiedrība - personālsabiedrība, kurā uz līguma pamata apvienojušās divas vai vairākas personas (biedri) ar mērķi veikt komercdarbību , izmantojot kopējo uzņēmuma nosaukumu. Tajā līdztekus piedalās vismaz viens sabiedrības kreditoriem ierobežo viņa ieguldījuma apmērs un personiski atbildīgie biedri ( komplementārie dalībnieki), kuru atbildība nav ierobežota. [ 4.184.]

Kapitālsabiedrība ir komercsabiedrība, kuras pamatkapitāls sastāv no daļu vai akciju nominālvērtību kopsummas. Kapitālsabiedrības ir sabiedrības ar ierobežotu atbildību un akciju sabiedrība.[134.p.3.] Kapitālsabiedrības dibinātāji ir personas, kuras iegulda savu īpašumu un iegūst kapitāla daļas vai akcijas. [1.106.]

Par

kapitālsabiedrību komercreģistrā ierakstāmas

šādas ziņas:

1) firma;

2) kapitālsabiedrības veids;

3) kapitālsabiedrības valdes locekļu, padomes locekļu (ja

kapitālsabiedrībai ir izveidota padome) vārds, uzvārds,

personas kods, dzīvesvieta un ieņemamais amats;

4) valdes locekļu tiesības pārstāvēt

kapitālsabiedrību atsevišķi vai kopīgi;

5) pamatkapitāla lielums, atsevišķi norādot parakstītā

un apmaksātā pamatkapitāla lielumu;

6) juridiskā adrese;

7) ja kapitālsabiedrība nodibināta uz noteiktu laiku, — laiks,

uz kādu tā nodibināta;

8) filiāles firma, ja tā atšķiras no kapitālsabiedrības

firmas, un tās juridiskā adrese. [8.p.3.]

Akciju sabiedrība ir atklāta sabiedrība, kuras akcijas var būt publiskas apgrozības objekts.[134.p.3.]

Akciju sabiedrība ir uzņēmējsabiedrība (statūtsabiedrība) ar juridiskas personas tiesībām, kuras pamatkapitālu veido, izlaižot par samaksu attiecīgu skaitu akciju vai obligāciju par to nominālo vērtību. [1.108.]

Akciju sabiedrība – Nepersoniska uzņēmējdarbības forma; sabiedrība, kuras pamatkapitālu veido tās dalībnieku – akcionāru – ieguldījumi akciju formā. Akcionārs atbild par saistībām proporcionāli savās akcijās apliecinātajam ieguldījumam, kam jābūt ne mazāk par 25% no akciju nominālvērtības, bet akciju izlaišanas gadījumā – jāpārsniedz to nominālvērtība. Pārvalda dalībnieku kopsapulce, uzraudzības padome un valde ( direkcija). [4.21.]

Akciju sabiedrība. Uzņēmējsabiedrība ar juridiskas personas tiesībām, kuras pamatkapitāls sastāv no akciju nominālvērtību kopsummas. Tās galvenās īpašības: 1) ierobežotā atbildība (īpašnieki var zaudēt vienīgi tik daudz naudas, cik ir ieguldījuši ); 2) viegli nodot tālāk īpašuma tiesības ( to var izdarīt, pārdodot akcijas); 3) uzņēmuma pastāvēšana nav atkarīga no akciju īpašnieku maiņas. [5.5.]

Sabiedrība ar ierobežotu atbildību ir uzņēmējsabiedrība ar juridiskas personas tiesībām. Tās pamatkapitālu veido dalībnieku ieguldītais īpašums – kapitāla daļas. [1,111]

„Sabiedrība ar ierobežotu atbildību ir slēgta sabiedrība, kuras daļas nav publiskās apgrozības objekts.”[134.p.3.]

SIA- uzņēmējdarbība , kuras pamatkapitālu (statūtu fondu) veido dalībnieku ieguldītais īpašums – kapitāla daļas. SIA raksturo 1) ierobežota atbildība; 2) daļas netiek publiski pārdotas; 3) uzņēmuma pastāvēšana nav atkarīga no daļu īpašnieku maiņas.[5.89]

SIA - Uzņēmuma juridiskā forma, kuras pamatkapitālu veido sabiedrības dalībnieku ieguldītais īpašums – kapitāla daļas. Kapitāla daļas netiek piedāvātas fondu biržā.[4.326.]

Latvijas Uzņēmumu reģistra un komercreģistra subjektu reģistrācijas dinamika sadalījumā pēc to uzņēmējdarbības formas (2004.-2010.)

[6.]

|

Uzņēmējdarbības forma |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

|

Akciju sabiedrība (AS) |

28 |

42 |

50 |

47 |

40 |

31 |

6 |

|

|

Individuālais komersants (IK) |

1942 |

1623 |

1746 |

1874 |

2104 |

1701 |

538 |

|

|

Komandītsabiedrība (KOM) |

6 |

11 |

18 |

18 |

13 |

11 |

6 |

|

|

Pilnsabiedrība (PLN) |

35 |

40 |

22 |

39 |

56 |

68 |

23 |

|

|

Sabiedrība ar ierobežotu atbildību (SIA) |

7342 |

8786 |

11231 |

11970 |

8932 |

7175 |

3356 |

|

|

Valsts uzņēmums (VU) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Zemnieku saimniecība (ZEM) |

514 |

243 |

162 |

102 |

54 |

109 |

21 |

|

|

Zvejnieku saimniecība (ZVJ) |

7 |

13 |

0 |

1 |

1 |

3 |

1 |

|

Aktīvo uzņēmumu skaits Latvijā. (%, 24.03.10)

Kā ir redzams pēc Lursoft statistikas datiem lielāko daļu Latvijas uzņēmējdarbības tirgū aizņem sabiedrība ar ierobežotu atbildību – 61%, otru vietu aizņem zemnieku saimniecības, tie sastāda 19 %.

20.1.2. Kopsavilkums

Komerclikumā ir paredzētas piecas uzņēmējdarbības formas:

· Individuālais komersants (IK);

· Pilnsabiedrība (PS);

· Komandītsabiedrība (KS);

· Sabiedrība ar ierobežotu atbildību (SIA);

· Akciju sabiedrība (AS).

20.1.3. Jautājumi - pārbaudi sevi pats!

1. Kas ir komercdarbība?

2. Kas ir firma?

3. Kas ir personālsabiedrība?

4. Kas ir kapitālsabiedrība?

5. Kādas komercdarbības formas ir paredzētas komerclikumā?

6. Kas ir individuālais komersants?

7. Kas ir akciju sabiedrība, sabiedrība ar ierobežotu atbildību, komandītsabiedrība, pilnsabiedrība?

20.1.4. Izmantotās literatūras un informācijas avotu saraksts

1. M. Rurāne Uzņēmējdarbības organizācija un plānošana – Biznesa augstskola Turība: Rīga 2002 – 330 lpp.

2. A. Vedļa Ceļvedis uzņēmējdarbībā – Rīga 2002 – 490 lpp.

3. Komerclikums

4. Ekonomikas un finanšu vārdnīca- Norden AB, 2003 – 514 lpp.

5. Ekonomisko terminu vārdnīca uzņēmējdarbībai – Rīga, 1997 – 111 lpp.

6. www.lursoft.lv/lursoft-statistika/Uznemumu-registra-un-komercregistra-subjektu-registracijas-dinamika-sadalijuma-pec-to-uznemejdarbibas-formas

20.2. Komercdarbības juridiskās formu trūkumi un priekšrocības

Šis atbalsta materiāls skolotājiem ir izveidots saskaņā ar standarta Biznesa ekonomikas pamati prasībām.

Gatavojoties stundām, skolotāji varēs izmantot šo materiālu gan prezentāciju sagatavošanai, gan tēmas mutiskajam izklāstam, gan audzēkņu zināšanu pārbaudei, izmantojot sagatavotos jautājumus no sadaļas „pārbaudi sevi pats”. Atbildes uz uzdotiem jautājumiem ir sniegtas tēmas izklāstā, uzdevumu un testu atbildes ir sniegtas.

Šī tēma ir loģisks 19.2. tēmas turpinājums. Tēmas saturs ir izveidots tā, ka audzēkņi pēc tēmas apgūšanas varēs orientēties ne tikai komercdarbības juridiskās formās, bet arī zinās to trūkumus un priekšrocības.

Tēmas nobeigumā ir atrodams kopsavilkums.

20.2.1. Uzņēmējdarbības formas

20.2.1.1. Individuālais komersants

Individuālais komersants ir fiziskā persona, kura kā komersants ierakstīta komercreģistrā. [1; 74.pants]

Dibināšana – Dibināt Individuālo komersantu ir tiesības fiziskajai personai, kas veic saimniecisko darbību. Uzņēmējam ir pienākums pieteikt sevi ierakstīšanai komercreģistrā, ja gada apgrozījums no veiktās saimnieciskās darbības pārsniedz 200 000 latu vai tās veiktā saimnieciskā darbība atbilst komercaģenta darbībai vai māklera darbībai, vai arī tās veiktā saimnieciskā darbība atbilst šādām pazīmēm:

1) gada apgrozījums no šīs darbības pārsniedz 20 000 latu;

2) tā savas saimnieciskās darbības veikšanai vienlaikus nodarbina vairāk nekā piecus darbiniekus. [1; 75.pants]

Komercreģistrā jāiesniedz pieteikums, kurā jānorāda:

1) individuālā komersanta vārdu, uzvārdu, personas kodu un dzīvesvietu;

2) individuālā komersanta firmu (nosaukumu);

3) individuālā komersanta juridisko adresi; [1; 75.pants]

Pamatkapitāls – Nav noteikts.

Atbildība -

· individuālais komersants, var slēgt darījumus, kas saistīti ar komercdarbību, kā arī būt prasītājs un atbildētājs tiesā.

· Individuālais komersants par savām saistībām atbild ar visu savu mantu. [1; 76.pants]

Pārvalde – Lēmumus pieņem pats uzņēmējs (var nodarbināt darbiniekus).

Peļņas sadale – Visu peļņas summu iegūst individuālais komersants, kā arī viņam ir pienākums maksāt nodokļus valsts budžetā.

Līdzekļu piesaistīšana – Individuālais komersants var slēgt darījumus, kas saistīti ar komercdarbību, ņemt kredītus.

Personālsabiedrības:

20.2.1.2. Pilnsabiedrība

Pilnsabiedrība ir personālsabiedrība, kuras mērķis ir komercdarbības veikšana, izmantojot kopīgu firmu, un kurā uz sabiedrības līguma pamata, neierobežojot savu atbildību pret pilnsabiedrības kreditoriem, apvienojušās divas vai vairākas personas (biedri). [1; 77.pants]

Dibināšana – Uzņēmumu ieraksta komercreģistrā. Pieteikumā norāda: katra sabiedrības biedra vārds, uzvārds, personas kods, dzīvesvieta, juridiskai personai – nosaukums, reģistrācijas numurs, juridiskā adrese, sabiedrības firma, sabiedrības veids, sabiedrības juridiskā adrese, komercdarbības veidi. [1; 8.pants]

Pamatkapitāls- Nav.

Atbildība - Sabiedrības biedri par sabiedrības saistībām atbild kā kopparādnieki personiski ar visu savu mantu. Sabiedrības biedrs, kas iestājas jau pastāvošā sabiedrībā, atbild līdz ar pārējiem sabiedrības biedriem ar visu savu mantu, arī par tām sabiedrības saistībām, kuras radušās pirms viņa iestāšanās sabiedrībā. [1; 94.pants]

Konkurences aizliegums - Sabiedrības biedrs bez pārējo biedru piekrišanas nedrīkst slēgt darījumus sabiedrības komercdarbības nozarē vai būt personiski atbildīgs biedrs citā personālsabiedrībā, kura veic tādu pašu komercdarbību. Ja sabiedrības biedrs pārkāpj šā panta pirmās daļas noteikumus, sabiedrībai ir tiesības prasīt zaudējumu atlīdzību vai attiecīgo darījumu atzīšanu par tādiem, kas noslēgti sabiedrības vārdā, un gūtā ienākuma vai prasījuma tiesību uz to nodošanu sabiedrībai. Par šādas prasības celšanu lemj pārējie sabiedrības biedri. [1; 82.pants]

Biedru tiesības –

· Visiem sabiedrības biedriem ir tiesības un pienākumi piedalīties sabiedrības lietvedībā. Sabiedrības lietvedība var būt uzticēta vienam, vairākiem vai visiem sabiedrības biedriem. Ja lietvedība uzticēta vienam sabiedrības biedram, tad pārējie biedri lietvedībā nepiedalās. Ja lietvedība ir uzticēta visiem, katram no viņiem ir tiesības rīkoties vienpersoniski, ja citi pret to neiebilst.

· katrs sabiedrības biedrs jebkurā laikā var pārliecināties par sabiedrības lietu gaitu, ieskatīties sabiedrības grāmatvedības un citos dokumentos, kā arī izgatavot sev pārskatu par sabiedrības mantas stāvokli, bilanci un gada pārskatu. [1; 83.pants]

Lēmuma pieņemšana –

· Lēmuma pieņemšanai nepieciešama visu to sabiedrības biedru piekrišana, kuriem ir tiesības attiecīgo lēmumu pieņemt.

· Ja sabiedrības līgums noteic, ka lēmums jāpieņem ar balsu vairākumu, tad šaubu gadījumā vairākumu nosaka pēc sabiedrības biedru skaita. [1; 87.pants]

Peļņas sadale – Sabiedrības peļņa un zaudējumi tiek sadalīti biedriem proporcionāli viņu ieguldījuma (kapitāla) daļām sabiedrībā. Katram sabiedrības biedram aprēķināto peļņas daļu pievieno viņa ieguldījuma (kapitāla) daļai, turpretī zaudējumu gadījumā viņa ieguldījuma (kapitāla) daļu samazina par aprēķināto zaudējumu daļu. [1; 88.pants]

Sabiedrības izbeigšanās un

sabiedrības biedra izstāšanās pamati -

Sabiedrība izbeidzas:

· izbeidzoties laikam, uz kādu nodibināta;

· ar sabiedrības biedru lēmumu;

· uzsākot bankrota procedūru;

· ar tiesas nolēmumu.

Ja sabiedrības līgumā nav noteikts citādi, sabiedrības biedra izstāšanās pamats ir:

· sabiedrības biedra nāve;

· sabiedrības biedra atzīšana par maksātnespējīgu;

· sabiedrības biedra uzteikums;

· sabiedrības biedra izslēgšana;

· citi sabiedrības līgumā minētie pamati.

[1; 97.pants]Pēc sabiedrības izbeigšanās notiek sabiedrības likvidācija, izņemot gadījumu, kad sabiedrības līgumā noteikts citāds galīgās norēķināšanās veids vai arī sabiedrība atzīta par maksātnespējīgu. [1; 106.pants]

20.2.1.3. Komandītsabiedrība

Komandītsabiedrība ir personālsabiedrība, kuras mērķis ir komercdarbības veikšana, izmantojot kopēju firmu, un kurā uz sabiedrības līguma pamata apvienojušās divas vai vairākas personas (biedri), ja vismaz viena sabiedrības biedra (komandīta) atbildība attiecībā uz sabiedrības kreditoriem ir ierobežota ar viņa ieguldījuma apmēru, bet pārējo personiski atbildīgo sabiedrības biedru (komplementāru) atbildība nav ierobežota. [1; 118.pants]

Dibināšana - Ieraksta komercreģistrā. Pieteikumā norāda: katra sabiedrības biedra vārds, uzvārds, personas kods, dzīvesvieta, juridiskai personai – nosaukums, reģistrācijas numurs, juridiskā adrese; sabiedrības firma; sabiedrības veids; sabiedrības juridiskā adrese; komercdarbības veidi, ieguldījumu summa un komandīta ieguldījumu summa. [1; 119.pants]

Pamatkapitāls - Nav.

Pārvalde - Komandītiem nav tiesības piedalīties sabiedrības lietvedībā, nav tiesības iebilst pret komplementāru rīcību, izņemot gadījumus, kad šī rīcība pārsniedz sabiedrības parasti veiktās komercdarbības ietvarus. [1; 121.pants]

Peļņas sadale - Pēc nodokļu nomaksas, peļņa un zaudējumi tiek sadalīti biedriem proporcionāli viņu ieguldījumam. [1; 124.pants]

Atbildība - Komandīts sabiedrības kreditoriem atbild sava ieguldījuma apmērā līdz ieguldījuma izdarīšanai. Šāda atbildība ir izslēgta, tiklīdz ieguldījums ir veikts. [1; 127.pants]

20.2.1.4. Kapitālsabiedrības

- Kapitālsabiedrība ir komercsabiedrība, kuras pamatkapitāls sastāv no pamatkapitāla daļu vai akciju nominālvērtību kopsummas. Kapitālsabiedrība iekļauj sevī:

· Sabiedrība ar ierobežotu atbildību(SIA) - slēgta sabiedrība, kuras daļas nav publiskās apgrozības objekts;

· Akciju sabiedrība(AS) - atklāta sabiedrība, kuras daļas (akcijas) var būt publiskās apgrozības objekts. [1; 134.pants]

Dibināšana -

Dibinot sabiedrību, dibinātāji

veic šādas darbības:

1) izstrādā un paraksta sabiedrības dibināšanas dokumentus

(līgums un statūti);

2) izveido sabiedrības pārvaldes institūcijas un, ja tas ir sabiedrībā

paredzēts, ieceļ revidentu;

3) apmaksā pamatkapitālu

noteiktā apmērā, organizē dibinātāju naudas

iemaksu noguldīšanu bankā un saņem izziņu par izdarīto

ieguldījumu;

4) organizē mantiskā ieguldījuma novērtēšanu (ja tiek

izdarīts mantiskais ieguldījums);

5) samaksā valsts nodevu par ierakstīšanu komercreģistrā un

maksu par reģistra ierakstu izsludināšanu;

6) iesniedz komercreģistra iestādei pieteikumu. [1; 141.pants]

Dibināšanas līgumā

norāda:

1) ziņas par dibinātājiem:

a) fiziskai personai— vārdu, uzvārdu, personas kodu un

dzīvesvietu,

b) juridiskajai personai — nosaukumu, reģistrācijas numuru, juridisko

adresi, tā pārstāvja vārdu, uzvārdu, personas kodu,

amatu un dzīvesvietu, kurš juridiskās personas vārdā

paraksta dibināšanas līgumu;

2) sabiedrības firmu;

3) sabiedrības pamatkapitāla lielumu, daļu skaitu un

nominālvērtību;

4) katra dibinātāja parakstītā pamatkapitāla un

līdz reģistrācijai apmaksājamā pamatkapitāla

lielumu, apmaksas kārtību un termiņus;

5) katram dibinātājam pienākošos daļu skaitu atbilstoši

tā parakstītā pamatkapitāla daļai;

6) to daļu skaitu un nominālvērtību summu, kuras, dibinot

sabiedrību, tiek apmaksātas ar mantisko ieguldījumu,

norādot katru mantiskā ieguldījuma priekšmetu un katras tās

personas vārdu, uzvārdu, personas kodu un dzīvesvietu, kura

uzņemas saistības izdarīt mantisko ieguldījumu;

7) dibināšanas izdevumu pieļaujamo apmēru un segšanas

kārtību;

8) jebkurus īpašus pienākumus, tiesības vai priekšrocības,

kas sabiedrības dibināšanas laikā piešķirtas personai, kura

piedalījusies sabiedrības dibināšanā;

9) sabiedrības valdes locekļu vārdu, uzvārdu, personas kodu

un dzīvesvietu;

10) sabiedrības padomes locekļu vārdu, uzvārdu, personas

kodu un dzīvesvietu (ja sabiedrībai ir padome);

11) revidenta vārdu, uzvārdu, personas kodu un dzīvesvietu, ja

revidents ir sabiedrībā paredzēts;

12) citus noteikumus, ko dibinātāji uzskata par būtiskiem un kas

nav pretrunā ar likumu. [1;143.pants]

Sabiedrības statūtos norāda:

Sabiedrības firmu, sabiedrības darbības termiņu vai

mērķi, pamatkapitāla lielumu, daļu skaitu un

nominālvērtību, sabiedrības valdes skaitlisko

sastāvu, nosakot valdes locekļu tiesības

pārstāvēt sabiedrību atsevišķi vai kopīgi,

sabiedrības padomes skaitlisko sastāvu, īpašus daļu

atsavināšanas noteikumus (ja tādi paredzēti) un citu

būtiskus noteikumus. Papildus norada dažādas akciju kategorijas,

sabiedrības galvenos komercdarbības veidus. [1; 144.pants]

20.2.1.5. Sabiedrība ar ierobežotu atbildību. (SIA)

Pamatkapitāls - Sabiedrības ar ierobežotu atbildību minimālais pamatkapitāla lielums ir 2000 latu. [1; 185.pants]. Skatīt grozījumus Komerclikumā 2. jautājumā.

Pamatkapitālu drīkst palielināt vai samazināt, tikai pamatojoties uz dalībnieku sapulces lēmumu, kurā noteikti pamatkapitāla palielināšanas vai samazināšanas noteikumi. Lēmums par pamatkapitāla izmaiņām ir pieņemts, ja par to nobalso klātesošie dalībnieki ar ne mazāk par divām trešdaļām balsu, ja statūtos nav noteikts lielāks balsu skaits.

Sabiedrības pārvaldes institūcijas

- dalībnieku sapulce;

- valde;

- padome (ja tāda izveidota). [1; 209.pants]

Dalībnieku sapulce lemj par:

- apgrozījumi statūtos;

- pamatkapitāla palielināšana vai samazināšana

- padomes locekļu ievēlēšana, atsaukšana;

- valdes locekļu ievēlēšana, atsaukšana;

- gada pārskata un peļņas apstiprināšana;

- revidenta, kontroliera un likvidatora ievēlēšana, atsaukšana;

- lēmums pašdarbības izbeigšanu, turpināšanu, reorganizāciju; -citi jautājumi saskaņā ar statūtiem. [1; 210.pants]

Valde – ievēl uz 3 gadiem, vada un pārstāv sabiedrību.

Valdei ir pienākums sniegt ziņas dalībnieku sapulcei par noslēgtajiem darījumiem starp sabiedrību un dalībnieku, padomes locekli vai valdes locekli. Valdei ir pienākums ne retāk kā reizi ceturksnī iesniegt padomei pārskatu par sabiedrības darbību un finansiālo stāvokli, kā arī nekavējoties ziņot padomei par sabiedrības finansiālā stāvokļa pasliktināšanos vai citiem ar sabiedrības komercdarbību saistītiem būtiskiem apstākļiem.

Kārtējo dalībnieku sapulci sasauc valde vismaz reizi gadā, lai tā apstiprinātu gada pārskatu, pieņemtu lēmumu par peļņas sadali un ievēlētu revidentu. [1; 221.pants]

Peļņas sadale - Par peļņas sadali lemj dalībnieku sapulce pēc sabiedrības gada pārskata apstiprināšanas. [1; 210.pants]

Atbildība - Atbild tikai ar SIA ieguldīto kapitālu. [1; 212.pants]

20.2.1.6. Akciju sabiedrība. (AS)

Pamatkapitāls –

Pamatkapitāls nedrīkst būt mazāks par 25000 latu Statūtos noteiktais pamatkapitāls, dibinot sabiedrību, apmaksājams pilnībā ne vēlāk kā gada laikā no dibināšanas līguma parakstīšanas dienas. [1; 225.pants]

Akcija –

Akcija ir vērtspapīrs, kas apliecina akcionāra līdzdalību sabiedrības pamatkapitālā un dod viņam tiesības atbilstoši attiecīgās akcijas kategorijai piedalīties sabiedrības pārvaldē, saņemt dividendi un sabiedrības likvidācijas gadījumā — likvidācijas kvotu. Akcija nav dalāma.

Sabiedrība var emitēt konvertējamas obligācijas, kuras obligacionārs noteiktā termiņā ir tiesīgs apmainīt pret šīs sabiedrības akcijām. (Obligācija - parāda vērtspapīrs, ar kuru tās emitents apsolās obligācijas īpašniekam atmaksāt tās pilno vērtību)

Balsstiesības dod apmaksāta akcija. [1; 226.pants]

Sabiedrības pārvaldes institūcijas –

- akcionāru sapulce;

- padome;

- valde. [1; 266.pants]

Sapulce:

- lemj par gada pārskatu;

- aizvadītā gada peļņas izlietošanu;

- padomes locekļu, kontrolieru un likvidatoru ievēlēšana, atsaukšana;

- statūtu grozīšana;

- ceļ prasību pret valdes, padomes locekļiem, revidentu;

- pamatkapitāla palielināšana vai samazināšana;

- sabiedrības vērts papīru emisija un konversija;

- atlīdzības noteikšana padomes locekļiem un revidentam;

- sabiedrības darbības izbeigšana, turpināšana, reorganizācija; [1; 268.pants]

Padome – sabiedrības pārraudzības institūcija, kas pārstāv akcionāru intereses sapulču starplaikā un uzrauga valdes darbību.

- Ievēl un atsauc valdes locekļus, uzrauga valdes darbību;

- Uzrauga a/s lietu kārtošanu;

- Uzskata gada pārskatu un valdes priekšlikumu par peļņas izlietošanu un iesniedz tos akcionāru sapulcei;

- Pārstāv a/s tiesā;

- Sagatavo jautājumus akcionāru pilnsapulcei. [1; 292.pants]

Valde – sabiedrības izpildinstitūcija, kura vada un pārstāv sabiedrību atbild par komercdarbību, grāmatvedību, pārvalda mantu un rīkojas ar sabiedrības līdzekļiem atbilstoši likumiem , statūtiem, akcionāru sapulces lēmumiem. [1; 301.pants]

20.2.1.7. Kapitālsabiedrības darbības izbeigšanas pamats

Kapitālsabiedrības darbība

izbeidzas:

1) ar dalībnieku lēmumu;

2) ar tiesas nolēmumu;

3) uzsākot bankrota procedūru;

4) izbeidzoties statūtos noteiktajam termiņam (ja sabiedrība

bija dibināta uz noteiktu termiņu);

5) sasniedzot statūtos noteiktos mērķus (ja sabiedrība bija

dibināta noteiktu mērķu sasniegšanai); [1; 312.pants]

Sabiedrības atlikusī manta tiek sadalīta starp dalībniekiem saskaņā ar likvidatora sastādīto mantas sadales plānu proporcionāli katra dalībnieka daļai, ja dibināšanas dokumentos nav noteikts citādi. [1; 328.pants]

Pēc sabiedrības atlikušās mantas sadales likvidators iesniedz komercreģistra iestādei pieteikumu par likvidācijas pabeigšanu. Pieteikumam pievieno likvidācijas slēguma finansu pārskatu un sabiedrības atlikušās mantas sadales plānu, kā arī revidenta atzinumu (ja tika veikta revidenta pārbaude). [1; 330.pants]

20.2.2. Pēdējie grozījumi Komerclikumā

20.2.2.1. Grozījumi par SIA dibināšanas pamatkapitāla lieluma izmaņām

15.aprīlī 2010. gadā, trešajā lasījumā pieņēma grozījumus Komerclikumā. Tie paredz, ka turpmāk fiziskas personas sabiedrību ar ierobežotu atbildību (SIA) varēs dibināt ar pamatkapitālu viens lats. Pamatkapitāls laika gaitā būs jāpalielina līdz 2000 latiem.

Saeima atbalstīja priekšlikumu, ka, dibinot SIA ar atvieglotiem nosacījumiem, valsts nodeva par reģistrēšanu un publicēšanu "Latvijas Vēstnesī" būs jāmaksā nepilnā apmērā, sedzot tikai pakalpojuma pašizmaksu.

SIA ar atvieglotajiem nosacījumiem varēs dibināt ne vairāk kā piecas fiziskas personas, un valdē varēs darboties tikai uzņēmuma īpašnieki. Vienlaikus persona varēs darboties tikai vienā uzņēmumā, kas izveidots ar īpašiem pamatkapitāla nosacījumiem.

Katru gadu no SIA peļņas vismaz 25 procenti būs jāieskaita obligātajā rezervē, kas paredzēta pamatkapitāla palielināšanai vai zaudējumu segšanai. Lai izmaksātu dividendes no peļņas, vispirms ceturtā daļa peļņas būs jāieskaita obligātajā rezervē.

Likumā arī ietverta norma, kas aizsargā šāda SIA partnerus un kreditorus. Ja SIA kļūs maksātnespējīga pirms pamatkapitāls ir sasniedzis 2000 latus, uzņēmuma īpašnieki solidāri atbildēs par starpību. Respektīvi, ja SIA tiek dibināts ar viena lata pamatkapitālu un divu gadu laikā pamatkapitāls palielināts līdz 1500 latiem, bankrota gadījumā uzņēmuma īpašnieki kreditoriem atbildēs ar visu pamatkapitālu un vēl 500 latiem no savas mantas.

20.2.2.2. Grozījumi par zemnieku saimniecību komerciālas formas izmaiņu

Pieņemot Komerclikumu, tika sakārtota normatīvā bāze komercsabiedrībām, bet zemnieku saimniecību turpmāko statusu tas neskāra. Likums „Par individuālo (ģimenes) uzņēmumu, zemnieka vai zvejnieka saimniecību un individuālo darbu”, kas jau kopš 1992. gada reglamentē zemnieku saimniecību darbību, daudzējādā ziņā ir novecojis un ir nepieciešams to mainīt, kā arī daudzām zemnieku saimniecībām ir vienādi nosaukumi. Ministru kabinetā jau ir pieņemts un uz Saeimu nosūtīts projekts jaunam likumam – Zemnieku un zvejnieku saimniecību likums. Likums nosaka, ka zemnieku saimniecība ir sabiedrība ar ierobežotu atbildību, kuras komercdarbības joma galvenokārt ir lauksaimniecība. Ja likums tiks pieņemt redakcijā, kādā tā ir šobrīd, tad zemnieku saimniecību īpašniekiem līdz 2010. gada 30. jūnijam jāizlemj, kādā statusā saimniecībai turpmāk darboties un likuma Pārejas noteikumi piedāvā izvēlēties vienu no šādiem variantiem:

- Pieteikt savu uzņēmumu ierakstīšanai komercreģistrā kā SIA.

- Pārveidoties par cita veida komercsabiedrību.

- Kļūt par individuālo komersantu.

Veikt zemnieku saimniecības likvidāciju.

20.2.3. Uzņēmējdarbības formu priekšrocības un trūkumi

Individuālais komersants

Priekšrocības:

1. Individuālo komersantu var dibināt fiziska persona. Tas ir priekšrocība, jo uzsākot uzņēmējdarbību topošie uzņēmēji ļoti bieži sastopas ar sarežģītu dibināšanas sistēmu un juridiskas personas nepieciešamību. Tādēļ, kamēr uzņēmums atrodas bērnības stadijā un tikai sāk attīstīties vadībai ir vieglāk tikt galā ar dokumentāciju.

2. No pirmā punktā minēta izriet otra priekšrocība. Dibinot IK, komercreģistrā jāiesniedz pieteikums, kurā jānorada tikai visnepieciešamus datus. Līdz ar to sarežģīta administratīvā vide ir daudz vieglāk nokārtojama.

3. Nav noteikts pamatkapitāla lielums. Šī priekšrocība arī atvieglo uzņēmuma dibināšanu.

4. Lēmumu, kas attiecas uz peļņas sadali, pieņem tikai un vienīgi uzņēmuma īpašnieks.

Trūkumi:

1. Individuālais komersants par uzņēmuma saistībām atbild ar visu savu mantu.

Pilnsabiedrība

Priekšrocības:

1. Nav noteikts pamatkapitāla lielums.

2. Sabiedrības biedri par saistībām atbild kā kopparādnieki. Tas nozīme, ka likvidācijas gadījuma norēķināties par visām saistībām būs pienākums visiem biedriem kopā, nevis vienai noteiktai personai.

3. Sabiedrības biedriem jāpiedalās lietvedībā. Tādēļ sabiedrībā radušos jautājumus biedri atrisina piedaloties sapulcēs un veicot balsošanu.

Trūkumi:

1. Sabiedrības biedri atbild ar visu savu mantu.

Komandītsabiedrība

Priekšrocības:

1. Nav noteikts pamatkapitāla lielums.

2. Komandīts atbild atbilstoši sava ieguldījuma apjomā.

Trūkumi:

1. Komandītiem nav tiesības piedalīties sabiedrības lietvedībā. Tādēļ tiem nav tiesības risināt radušos jautājumos un pieņemt lēmumus pašiem.

Sabiedrība ar ierobežotu atbildību

Priekšrocības:

1. Pamatkapitāla lielums ir 2000 latu, taču saskaņā ar 15. aprīlī 2010. gada pieņemtiem komerclikuma grozījumiem, no 1. maija 2010. gada dibinot SIA, pamatkapitālā pirmā iemaksa minimāli sastādīs 1 latu.

2. Atbild tikai ar SIA ieguldīto mantu. Tas nozīme, ka likvidējot uzņēmumu īpašnieku personīga mantu nebūs skarta.

Trūkumi:

1. Diezgan sarežģīta administratīva vide.

Akciju sabiedrība

Trūkumi:

Liels pamatkapitāls. Kaut pamatkapitālu var apmaksāt gada laikā no brīža, kad dibināšanas līgums bija parakstīts, tas ir diezgan sarežģīti tikko dibinātām uzņēmumam atrast nepieciešamo summu.

Secinājumi: vispiemērotākā uzņēmējdarbības forma uzsākot komercdarbību ir individuālais komersants, jo dibinot uzņēmumu nav nepieciešams pamatkapitāls un salīdzinot ar citām uzņēmējdarbības formām dibināšanas procedūra ir daudz vieglāka. Taču topošiem uzņēmējiem jāuzmanas ņēmot saistības, jo neizmaksāšanas gadījumā īpašniekam būs jāizmaksa parādu no savas mantas.

Taču, ņemot vērā 15.04.2010. gadā pieņemtus komerclikumā grozījumus par SIA pamatkapitālu, iespējams, izdevīgāk ir dibināt SIA, jo pēc jaunajiem grozījumiem pamatkapitālā lielums minimāli ir 1 lats ar vēlāko tālāko iemaksāšanu. Kā arī likvidācijas gadījumā SIA īpašnieks atbildēs tikai ar ieguldīto mantu, nevis ar savu privāto mantu.

20.2.4.Kopsavilkums

1.tabula. IK priekšrocības un trūkumi [6.]

|

Priekšrocības |

Trūkumi |

|

Vienkārša dibināšana un vienkārša reģistrācija |

Liels risks, jo ir pilna materiālā atbildība |

|

Nav noteikts minimālais pamatkapitāls |

Grūti nodalīt personisko naudu no uzņēmuma naudas |

|

Vienkāršota grāmatvedības uzskaite un pārskats- ir iespējams šīs funkcijas veikt bez profesionālā grāmatveža zināšanām |

Ierobežotas paplašināšanās iespējas |

|

Spēcīga motivācija, jo uzņēmums pieder vienam cilvēkam (arīdzan SIA var piederēt vienam cilvēkam) |

Ierobežoti finansu resursi, jo parasti šo uzņēmumu ienākumi ir nelieli |

|

Īpašnieks vienpersoniski pieņem lēmumus (vienas personas SIA arī ir šāda iespēja) |

Ierobežots uzņēmēja cilvēcisko iespēju potenciāls |

|

Darbības konfidencialitāte |

Vadītājam ir problemātiski doties atvaļinājumā ,izmantot brīvdienas, apmeklēt kursus un seminārus |

|

Salīdzinoši viegla uzņēmuma pārdošanas procedūra |

Vāja konkurētspēja |

2. tabula. SIA priekšrocības un trūkumi [6.]

|

Priekšrocības |

Trūkumi |

|

Dalībnieki neriskē ar savu personisko mantu, jo ir ierobežota atbildība |

Sarežģītāka dibināšana un reģistrācija salīdzinot ar individuālo komersantu (IK) |

|

Apvienojoties ir vieglāk uzsākt biznesu, savākt nepieciešamo kapitālu |

Sarežģītāka grāmatvedības kārtošana un uzskaite ( neiztikt bez profesionālu grāmatvežu pakalpojuma) |

|

Dalībnieks var piedalīties tikai ar savu kapitālu- nav obligāti jāpiedalās sabiedrības darbības organizēšanā |

Ir nepieciešams minimālais sākuma kapitāls |

|

Dibinot pamatkapitālu var apmaksāt gan ar naudu, gan ar mantisko ieguldījumu |

Ja ir vairāki īpašnieki, viņu rīcības brīvība ir ierobežota |

3. tabula. AS priekšrocības un trūkumi [6.]

|

Priekšrocības |

Trūkumi |

|

Atbild ar ieguldījumiem AS pamatkapitālā, bet neatbild ar savu mantu |

Sabiedrībai ar ierobežotu atbildību (SIA) ir atviegloti dibināšanas noteikumi salīdzinājumā ar akciju sabiedrību (AS) |

|

Akcionārs var brīvi atsavināt savas akcijas |

Valsts nodeva SIA reģistrācijai ir mazāka – 100 latu, valsts nodeva par AS reģistrāciju ir 250 latu. |

|

Publiska kapitāla piesaiste, emitējot jaunas akcijas, ļauj arī vieglāk piesaistīt lielākas investīcijas |

SIA dalībniekiem salīdzinājumā ar AS akcionāriem ir arī lielāka ietekme uz sabiedrības pārvaldi |

|

Akciju sabiedrība var izlaist arī konvertējamās obligācijas |

SIA ir slēgta sabiedrība, kuras daļas nav publiskās apgrozības objekts. Līdz ar to SIA dalībnieki daudz ciešāk ir saistīti savā starpā un daudz vieglāk var kontrolēt dalībnieku loku nekā tas ir AS. |

|

Likums atstāj pašu AS dibinātāju (akcionāru) ziņā, vai paredzēt AS statūtos, ka vārda akcijas pārdošanai nepieciešama akcionāru sapulces piekrišana un iemeslus, kuru dēļ šo piekrišanu var atteikt, kā arī pirmpirkuma tiesības uz pārdodamo akciju |

4. tabula. Personālsabiedrības priekšrocības un trūkumi [6.]

|

Priekšrocības |

Trūkumi |

|

Nav jāveido pamatkapitāls, pārvaldes institūcijas (valde, padome) un nav vajadzīgi arī statūti |

Pilna atbildība ar visu savu īpašumu pilnsabiedrību biedriem un komandītsabiedrību komplementāriem. |

|

Nodokļus maksā katrs līgumsabiedrības dalībnieks par savu daļu |

|

|

Salīdzinoši vienkāršs dibināšanas process |

|

|

Par sabiedrības pārvaldi var vienoties sabiedrības līgumā

|

|

|

Peļņa tiek sadalīta atbilstoši ieguldītajam kapitālam / ieguldījumam |

20.2.5. Jautājumi - pārbaudi sevi pats!

1. Kādi likumi regulē uzņēmejdarbību Latvijas Republikā?

2. Kādas uznēmējdarbības formas nosaka Komerclikums?

3. Vai dibinot uzņēmumu ir nepieciešams ierakstīt to komercreģistrā? Vai dažādām uzņēmējdarbības formām dibināšanas procedūrā nepieciešamie dokumenti ir atšķirīgi vai vienādi?

4. Kas ir personālsabiedrības? Vai personālsabiedrībām ir noteikts pamatkapitāls?

5. Kas ir kapitālsabiedrības?

6. Ar ko Sabiedrība ar ierobežotu atbildību atšķīrās no akciju sabiedrības?

7. Kā notiek peļņas sadale dažādās uznēmējdarbības formās?

8. Kura uzņēmējdarbības forma paredz vislielāko atbildību par savām saistībām?

9. Kādu pamatkapitālu komerclikums nosaka sabiedrībām ar ierobežotu atbildību, ņemot vērā jaunus grozījumus Komerclikumā?

Tests (pareizas atbildes ir pasvītrotas)

1. Kurš no komersantiem uzņemas pilnu materiālu atbildību?

a. individuālais komersants;

b. sabiedrība ar ierobežotu atbildību;

c. komanditsabiedrība;

d. akciju sabiedrība.

2. Kas ir individuālais komersants (IK)?

a. fiziska persona, kura gūst ienākumus;

b. fizisku personu apvienība, kura ierakstīta komercreģistrā;

c. fiziska persona, kura ierakstīta komercreģistrā.

3. Kādā gadījumā fiziskai personai jāreģistrējas komercreģistrā kā individuālajam komersantam?

a. gada apgrozījums pārsniedz 20000 Ls, nodarbināti vairāk nekā 10 darbinieki;

b. gada apgrozījums pārsniedz 10000 Ls, nodarbināti vairāk nekā 5 darbinieki;

c. gada apgrozījums pārsniedz 20000 Ls, nodarbināti vairāk nekā 5 darbinieki.

4. Kā individuālais komersants atbild par savām saistībām?

a. ar visu savu mantu;

b. ar komercdarbībai nodalītu mantu;

c. atbild tikai par nodokļiem.

5. Vai SIA ir atklāta kapitālsabiedrība?

a. jā

b. nē

6. Dibinot SIA, vienas kapitāla daļas vērtību nosaka

a. sabiedrības dibinātāji;

b. Komerclikums;

c. komercreģistra eksperts;

d. uzņēmuma kreditori.

7. SIA dibinātājs atbild un riskē

a. ar visu savu īpašumu;

b. ar uzņēmumā ieguldīto īpašumu;

c. ar savu peļņas daļu;

d. ar savu algu.

8. SIA peļņu sadala

a. visiem dalībniekiem vienādās daļās;

b. katram dalībniekam proporcionāli viņa ieguldījumam;

c. dalībniekiem savstarpēji vienojoties;

d. katram dalībniekam proporcionāli viņa ieguldītajam darbam.

9. Personālsabiedrības veids, kurā visiem dalībniekiem ir vienādas tiesības, un visi dalībnieki uzņemas pilnu un solidāru atbildību par sabiedrības saistībām, ir

a. komandītsabiedrība;

b. SIA;

c. akciju sabiedrība;

d. pilnsabiedrība.

10. Kāda ir pilnsabiedrības personu atbildība pret kreditoriem?

a. ierobežota;

b. neierobežota.

11. Kā sadala peļņu pilnsabiedrībā?

a. atbilstoši sabiedrībā ieguldītām daļām;

b. atbilstoši veiktā darba apjomam.

12. Vai AS ir kapitālsabiedrība?

a. jā

b. nē

13. Bankas minimālais dibināšanas pamatkapitāls ir:

a. 25 000,- LVL

b. 5 000 000,- LVL

c. 5 000 000,- EUR

14. Visas ziņas par jauna uzņēmuma reģistrēšanu tiek publicēti laikrakstā:

a. „Diena”

b. „Latvijas Neatkarīgā avīze”

c. „Latvijas Vēstnesis”

20.2.6. Izmantotās literatūras un informācijas avotu saraksts

1. Komerclikums -http://www.likumi.lv/doc.php?id=5490, -skatīts 2010. 24. aprīlī

2. Komerclikuma spēkā stāšanās kārtības likums http://www.likumi.lv/likumi.php?order=alpha&sort_by=title&set_filter_char=K&sort_dir=asc,- skatīts 2010. 24. aprīlī

3. Lursoft statistika - http://www.lursoft.lv/lursoft-statistika/Registreto-un-likvideto-Uznemumu-registra-un-Komercregistra-subjektu-sadalijums-pec-to-uznemejdarbibas-formas&id=21, skatīts 2010.24. aprīlī

4. Likums "Par uzņēmējdarbību"- http://www.likumi.lv/doc.php?id=72601,-skatīts 2010. 3.maijā.

5. Latvijas Republikas Ekonomikas Ministrija.-http://www.em.gov.lv/em/2nd/?cat=17800,- skatīts 2010. -10.maijā.

6. Komercdarbības tiesisko formu klasifikācija.: http://www.macies.celotajs.lv/publ/learn/howtostart-lv/html/ch01s04.html –Skatīts 15.05.2010.

20.3. tēma. Uzņēmuma līdzekļi (aktīvi)

Šis atbalsta materiāls skolotājiem ir izveidots saskaņā ar standarta Ekonomika prasībām.

Gatavojoties stundām, skolotāji varēs izmantot šo materiālu gan prezentāciju sagatavošanai, gan tēmas mutiskajam izklāstam, gan audzēkņu zināšanu pārbaudei, izmantojot sagatavotos jautājumus no sadaļas „pārbaudi sevi pats”. Atbildes uz uzdotiem jautājumiem ir sniegtas tēmas izklāstā.

Materiāls ir izveidots tā, ka audzēkņi pēc tēmas apgūšanas zinās uzņēmuma līdzekļu (aktīvu) iedalījumu, to iespējamo struktūru atkarībā no nozares, kurā strādā uzņēmums.

Materiāls satur piemērus, ar kuru palīdzību var ilustrēt tēmas jautājumus.

Tēmas nobeigumā ir atrodams kopsavilkums.

20.3.1. Uzņēmuma līdzekļu iedalījums

Uzņēmuma līdzekļi (aktīvi) ir līdzekļi, kurus uzņēmums ieguvis savā valdījumā ar nodomu, ka tie dos turpmāku labumu. Līdzekļus atkarībā no tā, cik ilgi paredzēts, ka tie atradīsies uzņēmuma rīcībā, iedala:

1. Ilgtermiņa ieguldījumos;

2. Apgrozāmajos līdzekļos.

20.3.2. Ilgtermiņa ieguldījumi

Ilgtermiņa ieguldījumi – līdzekļi, kas paredzēti ilgstošai lietošanai vai ieguldīti ilglietojamā īpašumā. To līdzdalība uzņēmuma saimnieciskā darbībā ilgst vairākus gadus. Saimnieciskā darbībā šie ieguldījumi pakāpeniski nolietojas un zaudē savu vērtību . Šo vērtības samazinājumu katru gadu iekļauj saimnieciskās darbības izdevumos.

Šinī grupā neiekļauj līdzekļus, Kas saimniecisko darbību ietekmē tikai vienu gadu.

Ilgtermiņa ieguldījumi iedalās:

1. Nemateriālie ieguldījumi – līdzekļi, kuriem nav fiziskas taustāmas formas, bet uzņēmumam tie spēj dot ienākumus. Tās ir tiesības izmantot izgudrojumus, patentus, licences, nomas tiesības.

2. Ieguldījuma īpašumi- uzņēmumam pieder aktīvi, kurus neizmanto pamatdarbībā- dzīvojamas ēkas, atpūtas bāzes un tml.;

3. Bioloģiskie aktīvi - uzņēmumam pieder „dzīvi” aktīvi- cālīši, sivēntiņi, kuri vēl nav sasnieguši reproduktīvo vecumu;

4. Pamatlīdzekļi – līdzekļi, kuri paredzēti izmantošanai produkcijas ražošanā, pakalpojumu sniegšanā, administrācijas vajadzībām un kuru lietošanas termiņš ilgāks par vienu gadu (zeme, ēkas, būves, tehnoloģiskās iekārtas un mašīnas, inventārs). Tie nav paredzēti pārdošanai.

5. Ilgtermiņa finanšu ieguldījumi – līdzekļu ieguldījumi citu uzņēmumu kapitālos un tiem izsniegtie aizdevumi ar nolūku gūt peļņu vai kontroli par citu uzņēmumu (akciju, līdzdalības daļu iegāde).

20.3.3. Apgrozāmie līdzekļi

Apgrozāmie līdzekļi – līdzekļi, kurus paredzēts pārvērst naudā, pārdot vai izlietot tuvāko 12 mēnešu laikā vai parastā saimnieciskās darbības ciklā. Tie ir:

1. Krājumi – izejvielas, materiāli, ko paredzēts izlietot produkcijas ražošanai vai pakalpojumu sniegšanai, kas paredzēti pārdošanai. Nepabeigtā ražošana – ražojumi, kuri nav izgājuši visu ražošanas ciklu. Gatavie ražojumi – izstrādājumi, kuri uzņēmumā izgājuši visu ražošanas ciklu.

2. Debitori (prasības) – citu personu parādi par precēm, pakalpojumiem u.c. Debitori rodas pārdot produkciju, sniedzot pakalpojumus, bet nesaņemot par to samaksu, kā arī uzņēmuma dibināšanas brīdī dibinātajiem neieguldot kapitāla pilnu summu (daļu).

Nākamo periodu izdevumi – maksājumi, kas notikuši pārskata periodā, bet pēc ekonomiskās būtības attiecas uz nākamiem periodiem (piemēram, 2010.g. decembrī apmaksa ofisa īri par visu 2011.g.) Šādus izdevumus nedrīkst parādīt pārskata perioda izmaksās, tos rāda pie debitoriem, jo uzņēmumam ir prasības par apmaksātiem, bet vēl nesaņemtiem pakalpojumiem.

3. Vērtspapīri un īstermiņa līdzdalība kapitālos – vērtspapīri, kurus paredzēts pārdot gada laikā, lai gūtu peļņu starpības veidā starp iegādes un pārdošanas vērtību kā arī līdzekļu ieguldījumi citos uzņēmumos.

4. Naudas līdzekļi – skaidra nauda uzņēmuma kasē un banku kontos.

Tātad, uzņēmuma bilances AKTĪVS ( uzņēmuma līdzekļi) sastāv no:

|

Uzņēmuma ilgtermiņa līdzekļi |

|

· nemateriālie ieguldījumi |

|

· pamatlīdzekļi |

|

· ieguldījuma īpašumi |

|

· bioloģiskie aktīvi |

|

· ilgtermiņa finanšu ieguldījumi |

|

Uzņēmumi apgrozāmie līdzekļi |

|

· krājumi |

|

· norēķini ar debitoriem |

|

· vērtspapīri un īstermiņa ieguldījumi |

|

· naudas līdzekļi |

Apgrozāmie līdzekļi atrodas pastāvīgā kustībā, veicot nepārtrauktu riņķojumu, pārvietojoties no krājumiem uz ražošanas sfēru, tad uz apgrozības sfēru un atpakaļ. Šo procesu sauc par apgrozāmo līdzekļu apriti. Apgrozāmo līdzekļu aprites būtiskākās īpatnības ir šādas:

· tie piedalās tikai vienā ražošanas vai pakalpojumu sniegšanas ciklā;

· tie pilnībā ietilpst ražotās produkcijas vai sniegto pakalpojumu ražošanas izmaksās;

· tie tiek kompensēti pilnīgi pēc ražotās produkcijas realizācijas.

Jo ātrāk apgrozāmie līdzekļi veic šo apriti, jo mazāk to nepieciešams ražošanas programmas izpildei, jo lielāku peļņu iespējams gūt ar tiem pašiem līdzekļiem. Katrā AL aprites ciklā veidojas noteikts pievienotās vērtības lielums. Jo ātrāka būs līdzekļu aprite, jo lielāka pievienotā vērtība tiks radīta ar tiem pašiem līdzekļiem un uzņēmējs gūs lielāku peļņu. Uzņēmuma līdzekļu aprites paātrināšana ir viens no svarīgākajiem faktoriem peļņas palielināšanā. Lai paātrinātu uzņēmuma līdzekļu apriti, jāsaīsina gan ražošanas laiks, gan resursu pirkšanas un gatavās produkcijas realizācijas laiks. Ražošanas (pakalpojumu sniegšanas) laika saīsināšanas ceļi:

· jaunas tehnikas un tehnoloģiju ieviešana, kas saīsina tehnoloģisko procesu norises laiku;

· darba organizācijas pilnveidošana, pasākumi, kas minimizē nepieciešamo pārtraukumu laiku;

· ražošanas krājumu samazināšana, piegāžu optimizācija.

Pirkšanas un pārdošanas laika saīsināšanas ceļi:

· gatavās produkcijas krājumu samazināšana;

· norēķinu paātrināšana. Izmantojot modernās starpbanku sakaru un informācijas sistēmas, iespējams minimizēt laiku piegāžu rēķinu apmaksai.

Uzņēmuma sekmīga finansiālā darbība lielā mērā ir atkarīga no tā, cik pareiza ir pamatlīdzekļu un apgrozāmo līdzekļu proporcija uzņēmumā. Uzņēmuma līdzekļu struktūra atspoguļo pamatlīdzekļu un apgrozāmo līdzekļu īpatsvaru kopējā kapitālā. Tā parāda attiecību starp pamatlīdzekļiem un apgrozāmajiem līdzekļiem.

20.3.4. Uzņēmuma līdzekļu struktūra

Pamatlīdzekļu (vai plašāk- ilgtermiņa ieguldījumu) un apgrozāmo līdzekļu proporcija ir atkarīga gan no uzņēmējdarbības sfēras, gan uzņēmuma veida.

Piemēram, transporta uzņēmumos jāuztur autoparks, tāpēc PL ir 70% no kopējā kapitāla, turpretī bankās tiek koncentrēti naudas līdzekļi un vērtspapīri — to īpatsvars ir 80%.

Tabula

Atsevišķu uzņēmējdarbības veidu līdzekļu struktūras piemēri

|

Uzņēmējdarbības veids |

Līdzekļu struktūra |

|

|

|

Pamatlīdzekļi |

Apgrozāmie līdzekļi |

|

Ražošanas uzņēmumi |

50% |

50% |

|

Transporta uzņēmumi |

70% |

30% |

|

Mazumtirdzniecības uzņēmumi |

40% |

60% |

|

Bankas |

5% |

95% |

20.3.5. Kopsavilkums

Uzņēmuma līdzekļi (aktīvi) ir līdzekļi, kurus uzņēmums ieguvis savā valdījumā ar nodomu, ka tie dos turpmāku labumu. Līdzekļus atkarībā no tā, cik ilgi paredzēts, ka tie atradīsies uzņēmuma rīcībā, iedala:

1. Ilgtermiņa ieguldījumos;

2. Apgrozāmajos līdzekļos.

Uzņēmuma bilances AKTĪVS ( uzņēmuma līdzekļi) sastāv no:

|

Uzņēmuma ilgtermiņa līdzekļi |

|

· nemateriālie ieguldījumi |

|

· pamatlīdzekļi |

|

· ieguldījuma īpašumi |

|

· bioloģiskie aktīvi |

|

· ilgtermiņa finanšu ieguldījumi |

|

Uzņēmumi apgrozāmie līdzekļi |

|

· krājumi |

|

· norēķini ar debitoriem |

|

· vērtspapīri un īstermiņa ieguldījumi |

|

· naudas līdzekļi |

Pamatlīdzekļu (vai plašāk- ilgtermiņa ieguldījumu) un apgrozāmo līdzekļu proporcija ir atkarīga gan no uzņēmējdarbības sfēras, gan uzņēmuma veida.

Piemēram, transporta uzņēmumos jāuztur autoparks, tāpēc PL ir 70% no kopējā kapitāla, turpretī bankās tiek koncentrēti naudas līdzekļi un vērtspapīri — to īpatsvars ir 80%.

20.3.6. Jautājumi – pārbaudi sevi pats

1. Kas ir uzņēmuma līdzekļi?

2. Kāda ir ilgtermiņa ieguldījumu galvenā pazīme?

3. Kādas apakšgrupās iedala ilgtermiņa ieguldījumus?

4. Kādas apakšgrupās iedala apgrozāmos līdzekļus?

5. Kādi līdzekļi ir paredzēti izmantošanai produkcijas ražošanā, pakalpojumu sniegšanā, administrācijas vajadzībām un kuru lietošanas termiņš ilgāks par vienu gadu?

6. Kādā bilances daļā atrodas uzņēmuma līdzekļi?

20.3.7. Izmantotās literatūras un avotu saraksts

1. V. Andžāne, Ievads finanšu grāmatvedībā; Rīga, 2004

2. J. Zaiceva,Grāmatvedības prakse, Rīga, 2004

3. Vita Zariņa, Grāmatvedības Sistēma, Rīga 2004

4. R. Grigorjeva, A. Jesemčika, I. Leibus, A. Svarinska, Finanšu Grāmatvedība, Rīga, 2009

20.4. Uzņēmuma līdzekļu iedalījuma veidi un to atspoguļojumu bilances aktīvā. Bilances posteņu sagrupēšana aktīvā un pasīvā

Šis atbalsta materiāls skolotājiem ir izveidots saskaņā ar standarta Biznesa ekonomikas pamati prasībām.

Gatavojoties stundām, skolotāji varēs izmantot šo materiālu gan prezentāciju sagatavošanai, gan tēmas mutiskajam izklāstam, gan audzēkņu zināšanu pārbaudei, izmantojot sagatavotos jautājumus no sadaļas „pārbaudi sevi pats”. Atbildes uz uzdotiem jautājumiem ir sniegtas tēmas izklāstā, uzdevumu atbildes ir sniegtas atrisinājumā.

Šī tēma ir loģisks 19.1. tēmas turpinājums. Tēmas saturs ir izveidots tā, ka audzēkņi pēc tēmas apgūšanas varēs orientēties bilances posteņu sagrupēšanā aktīvā un pasīvā.

Tēmas nobeigumā ir atrodams kopsavilkums.

20.4.1. Bilance, tās raksturojums

Šī pārskata forma atspoguļo uzņēmuma finansiālo stāvokli pārskata gada beigās (uz datumu).

Bilances pamatā ir formula:

Līdzekļi = Pašu kapitāls + Saistības pret kreditoriem

1. tabula. Bilances sastāvs

|

Aktīvs: |

Pasīvs: |

|

Ilgtermiņa ieguldījumi |

Pašu kapitāls |

|

ü pamatlīdzekļi |

ü rezerves |

|

ü nesadalīta peļņa |

|

|

Apgrozāmie līdzekļi |

Uzkrājumi |

|

Kreditori |

|

|

ü debitori |

ü ilgtermiņa saistības |

|

ü vērtspapīri un līdzdalība kapitālā |

ü īstermiņa saistības |

|

ü nauda |

|

20.4.2. Bilances aktīva un pasīva galveno posteņu saturs

Aktīvs – rāda uzņēmumam piederošos līdzekļus.

Aktīvu sadalīšanai posteņos par pamatu tiek ņemta spēja līdzekļus pārvērst naudas līdzekļos (līdzekļu likviditātes pakāpe).

Bilances aktīvā uzrāda līdzekļus, kas pieder uzņēmumam.

Ilgtermiņa ieguldījumi – uzņēmuma ieguldījumi līdzekļos, kas tiek iegādāti uz termiņu, kas ir ilgāks par 1gadu:

- nemateriālie ieguldījumi – par naudu pirktās vērtības, kurām nav materiālas formas (patenti, licences, koncesijas, preču zīmes u.c. vērtības). Nemateriālo ieguldījumu vērtību pakāpeniski noraksta izdevumos.

- pamatlīdzekļi – par naudu pirktie ražošanās līdzekļi, kuriem ir materiāla forma, ar kuru palīdzību uzņēmumā tiek veikta ražošana vai pakalpojumu sniegšana, kuri tiek iegādāti uz ilgāku laika periodu un nolietojas pakāpeniski (ēkas, būves, ilggadīgie stādījumi, tehnoloģiskās iekārtas un mašīnas, zemes gabali u.c.);

Bilancē pamatlīdzekļus uzrāda pēc atlikušas vērtības (no sākotnējās vērtības tiek atņemta aprēķinātā nolietojuma vērtība). Pamatlīdzekļus sadala piecās kategorijās un nosaka taksācijas perioda nolietojuma likmi procentos (sk. 1. tabulu).

Ilgtermiņa finanšu ieguldījumi – uzņēmuma ieguldījumi citos uzņēmumos uz laika periodu, kurš ir ilgāks par 1 gadu, vai uzņēmuma ilgtermiņa aizdevumi fiziskām vai juridiskām personām ar mērķi iegūt stabilus ienākumus procentu veidā no aizņēmumiem vai kredītiem vai arī dividendes no investīcijām citu uzņēmumu akcijās.

1. tabula. Pamatlīdzekļu kategorijas un nolietojuma likmes:

|

Kategorija |

Nolietojuma likme |

Pamatlīdzekļu veids |

|

1 |

5% |

Ēkas, būves, ilggadīgie stādījumi |

|

2 |

10% |

Dzelzceļa ritošais sastāvs un tehnoloģiskās iekārtas, jūras un upju flotes transportlīdzekļi, flotes un ostu tehnoloģiskās iekārtas, enerģētiskās iekārtas |

|

3 |

35% |

Skaitļošanas iekārtas un to aprīkojums, tai skaitā drukas ierīces, informāciju sistēmas, datoru programmprodukti un datu uzkrāšanas iekārtas, sakaru līdzekļi, kopētāji un to aprīkojums |

|

4 |

20% |

Pārējie pamatlīdzekļi, izņemot 5.kategorijā minētos pamatlīdzekļus |

|

5 |

7.5% |

Naftas izpētes un ieguves platformas kopā ar to funkcionēšanai nepieciešamajām iekārtām, kuras atrodas uz šīm platformām, naftas izpētes un ieguves kuģi |

Apgrozāmie līdzekļi – uzņēmuma ieguldījumi līdzekļos, kuri tiek izmantoti pārskata perioda laikā (aprites laiks - viens gads).

- krājumi – uzņēmuma līdzekļi, kas ir nepieciešami ražošanas procesa vai pakalpojumu sniegšanas procesa nodrošināšanai (izejvielas, materiāli, nepabeigtie ražojumi vai pasūtījumi, gatavā produkcija);

- debitori – uzņēmuma parādnieki neatkarīgi no tā, vai parāda dzēšanas termiņš ir vai nav iestājies, vai arī ir nokavēts. Tie ir pircēji, kuri vēl nav samaksājuši par saņemto gatavo produkciju vai pakalpojumiem, kā arī citi debitoru parādi.

- vērtspapīri un līdzdalība kapitālā – uzņēmuma ieguldījumi citos uzņēmumos uz laika periodu, kurš ir īsāks par 1 gadu, vai uzņēmuma ieguldījumi īstermiņa vērtspapīros; Visbiežāk šādi vērtspapīri var būt valsts aizņēmuma obligācijas, kuras nepieciešamības gadījumā var pārvērst skaidras naudas līdzekļos.

- naudas līdzekļi – uzņēmuma naudas līdzekļi uzņēmuma kasē vai bankas kontā (skaidra un bezskaidra veidā).

Bilances pasīvs – rāda uzņēmuma līdzekļu avotus (saistības).

Pašu kapitāls – īpašnieku veiktie ieguldījumi, uzņēmumu dibinot, kā arī uzņēmējdarbības finansiālais rezultāts – peļņa vai zaudējumi un citi pašu līdzekļi.

- pamatkapitāls (statūtu kapitāls) – veido uzņēmuma dibinātāji, uzņēmumu dibinot.

- rezerves – pamatā tiek veidotas kā atskaitījumi no uzņēmuma tīrās peļņas;

- nesadalītā peļņa – tā peļņas daļa, kura paliek pāri uzņēmumam pēc visu atskaitījumu veikšanas (pēc iepriekšējo gadu nesegto zaudējumu segšanas, rezerves kapitāla veidošanas, pamatkapitāla palielināšanas, sponsorēšanas, kā arī peļņas sadales uzņēmuma īpašniekiem dividendēs).

Uzkrājumi tiek veidoti, ja uzņēmumam ir paredzami maksājumi nākamajā gadā, kuri pārskata sagatavošanas datumā precīzi nav nosakāmi, vai arī nav precīzi nosakāms to maksāšanas datums.

Kreditori – fiziskās vai juridiskās personas, kurām uzņēmums ir parādā. Kreditoru parādi saukti arī par saistībām. Tās klasificē kā ilgtermiņa saistības (samaksas termiņš ir ilgāks par 1 gadu) un īstermiņa saistības (samaksas termiņš nepārsniedz 1 gadu).

- parāds piegādātājiem – visbiežāk lietotais postenis grāmatvedībā, kas rodas materiālo vērtību iegādes momentā, kad to saņemšana (izejvielu, materiālu iegāde) nesaskan ar samaksas brīdi. Parāds var rasties ne tikai materiālo vērtību, bet arī dažādu pakalpojumu saņemšanas rezultātā;

- parāds kredītiestādēm – nozīmīgs un bieži lietots kreditoru parādu postenis,

kurš var būt gan ilgtermiņa, gan arī īstermiņa, t.i., šis postenis uzņēmumu gada pārskatos ir tad, ja uzņēmumam ir parāds par bankas aizņēmumu.

- norēķini par nodokļiem – nodokļu maksājumi, kuri ir veicami saskaņā ar Latvijas Republikas likumdošanu jebkuram uzņēmumam neatkarīgi no īpašuma formas un juridiskā statusa. Parāds par nodokļiem rodas periodā no nodokļu aprēķināšanas brīža līdz to samaksas brīdim (neatkarīgi no tā, vai nodokļu samaksas brīdis nav vai ir iestājies, vai arī tas ir nokavēts);

- norēķini par darba algu – parāds par darba algām darbiniekiem no algu aprēķināšanas brīža līdz samaksas brīdim.

Bilances pārskats atbild uz jautājumiem:

ü Cik daudz kapitāla (līdzekļu) tiek izmantots uzņēmumā? (saistīts ar uzņēmuma vērtību);

ü Cik likvīds ir uzņēmums? (uzņēmuma spēja segt īstermiņa saistības);

ü Cik maksātspējīgs ir uzņēmums?

ü Kā uzņēmums tiek finansēts? ( uzņēmuma finansu avoti un to raksturojums);

Tomēr, analizējot bilanci ir jāņem vērā vairāki bilances ierobežojumi, kas var būtiski ietekmēt konkrētā uzņēmuma finansu rādītāju vērtējumu:

ü bilance neatspoguļo uzņēmuma tendences un dinamiku, tā ir fotogrāfija vienā dienā;

ü analīzes brīdī bilances dati ir vairāk vai mazāk “novecojuši”;

ü bilancē netiek ņemta vērā inflācijas ietekme;

ü pēc bilances grūti spriest par nākotnes iespējām - uzņēmuma finansiālo stāvokli un tā pārmaiņas nākotnē ietekmē ne tikai finansiāla rakstura faktori, bet arī politiskās un ekonomiskās pārmaiņas valstī, modes tendences un sezonālā rakstura faktori.

Kopsavilkums.

Bilances aktīvā uzrāda līdzekļus, kas pieder uzņēmumam.

|

Bilances aktīvs: |

|

Ilgtermiņa ieguldījumi |

|

ü pamatlīdzekļi |

|

Apgrozāmie līdzekļi |

|

ü debitori |

|

ü vērtspapīri un līdzdalība kapitālā |

|

ü nauda |

Bilances pasīvā uzrāda uzņēmuma saistības pret īpašniekiem (pašu kapitāls) un kreditoriem

|

Bilances pasīvs: |

|

Pašu kapitāls |

|

ü rezerves |

|

ü nesadalīta peļņa |

|

Uzkrājumi |

|

Kreditori |

|

ü ilgtermiņa saistības |

|

ü īstermiņa saistības |

20.4.3. Kopsavilkums

Bilances aktīvā uzrāda līdzekļus, kas pieder uzņēmumam.

|

Bilances aktīvs: |

|

Ilgtermiņa ieguldījumi |

|

ü pamatlīdzekļi |

|

Apgrozāmie līdzekļi |

|

ü debitori |

|

ü vērtspapīri un līdzdalība kapitālā |

|

ü nauda |

Bilances pasīvā uzrāda uzņēmuma saistības pret īpašniekiem (pašu kapitāls) un kreditoriem

|

Bilances pasīvs: |

|

Pašu kapitāls |

|

ü rezerves |

|

ü nesadalīta peļņa |

|

Uzkrājumi |

|

Kreditori |

|

ü ilgtermiņa saistības |

|

ü īstermiņa saistības |

20.4.4. Uzdevumi –pārbaudi sevi pats

1. uzdevums. Sadaliet aktīvos un pasīvos sekojošos posteņus, apzīmējot tos ar burtiem A un P (atbilde ir sniegta):

- ražošanas iekārtas -A

- transporta līdzekļi- A

- pamatkapitāls- P

- uzņēmuma parādi par precēm piegādātājiem - P

- norēķini par nodokļiem (saistības pret budžetu) - P

- aizņēmums no bankas -P

- ēkas un būves - A

- nauda bankas kontā - A

- preču krājumi noliktavā- A

- nauda uzņēmuma kasē- A

- peļņa -P

- debitori (pircēju parādi) - A

2. uzdevums. Sastādiet bilanci:

- pašu kapitāls-36000

- iekārtas – 18500

- izejvielu krājumi – 2500

- transporta līdzekļi – 6300

- debitori- 2650

- preču krājumi – 3500

- nauda bankas kontā- 3550

- kreditori - ?

Atbilde.

|

Aktīvs |

Pasīvs |

|

iekārtas – 18500 |

pašu kapitāls-36000 |

|

izejvielu krājumi – 2500 |

kreditori- 1000 |

|

transporta līdzekļi – 6300 |

|

|

debitori- 2650 |

|

|

preču krājumi – 3500 |

|

|

nauda bankas kontā- 3550 |

|

|

Kopā aktīvs 37000 |

Kopā pasīvs 37000 |

3. uzdevums. Vai sekojošie apgalvojumi ir pareizi? (atbildes ir sniegtas)

Uzņēmuma bilances aktīvs dod informāciju par:

- uzņēmuma līdzekļu stāvokli -jā

- kreditoru parādu stāvokli- nē

- uzņēmuma neto apgrozījumu- nē

- uzņēmuma līdzekļu avotiem- nē

- apgrozāmo līdzekļu apjomu - nē

- pamatkapitāla lielumu- nē

- uzņēmuma izdevumiem- nē.

Uzņēmuma bilances pasīvs dod informāciju par:

- nesamaksātiem nodokļiem - jā

- uzņēmuma ieņēmumiem -nē

- uzņēmuma peļņu - jā

- uzņēmuma ieguldījumiem vērtspapīros - nē

- pircēju parādiem - nē

- uzņēmuma ilgtermiņa ieguldījumiem – nē.

20.4.5. Izmantotās literatūras un avotu saraksts

1. LR likums “ Par grāmatvedību”.

2. LR likums “Par uzņēmumu gada pārskatiem”, citi likumdošanas un normatīvie akti.

3. Starptautiskie grāmatvedības standarti, International Accounting Standarts Commitee, 2001.

20.5. Darba ražīgums un tā loma uzņēmuma produktivitātes paaugstināšanā

Šis atbalsta materiāls skolotājiem ir izveidots saskaņā ar standarta Ekonomika prasībām.

Gatavojoties stundām, skolotāji varēs izmantot šo materiālu gan prezentāciju sagatavošanai, gan tēmas mutiskajam izklāstam, gan audzēkņu zināšanu pārbaudei, izmantojot sagatavotos jautājumus no sadaļas „pārbaudi sevi pats”. Atbildes uz uzdotiem jautājumiem ir sniegtas tēmas izklāstā.

Materiāls ir izveidots tā, ka audzēkņi pēc tēmas apgūšanas zinās kas ir ražīgums un produktivitāte, kādi faktori ietekmē ražīgumu un tā lomu uzņēmuma produktivitātes paaugstināšanā, varēs aprēķināt darba ražīgumu.

Īpaša uzmanība ir pievērsta terminu definīcijām. Ja literatūrā ir atrodamas dažādas terminu definīcijas, tad tās visas ir sniegtas, lai skolotājs varētu izvēlēties audzēkņu sagatavotības līmenim, kā arī stundas mērķim piemērotākās definīcijas.

Materiāls satur piemērus, ar kuru palīdzību var ilustrēt tēmas jautājumus.

Tēmas nobeigumā ir atrodams kopsavilkums.

20.5.1. Darba ražīguma un produktivitātes definīcijas

Darba ražīguma definīcijas

Darba ražīgums ir noteiktā periodā (piemēram, gadā) saražotās produkcijas apjoms uz vienu valstī vai uzņēmumā nodarbināto. [2.]

Darba ražīgums ir lielums, kas rāda, kādu produkta daudzumu var saražot kādā laika posmā, izmantojot noteiktu darba daudzumu. [1.,12]

Darba ražīgums ir produkcijas izlaide uz vienu strādājošo stundā vai kādā citā laika sprīdī. [3.]

Darba ražīgums – vienas stundas vidējā izstrāde. [4.]

Darba ražīgums ir lielums, kas rāda, cik daudz produkta var saražot kādā laika periodā, ja lieto kādu noteiktu darba daudzumu. [5.]

Darba ražīgumu var izteikt kā saražotās produkcijas attiecību pret izmantojamiem resursiem (visbiežāk - darbu).Darba ražīgums parāda noteiktā periodā saražotās produkcijas apjomu uz vienu uzņēmumā (valstī) nodarbināto. [6.]

Darba ražīgums (angl. Productivity per man) darba daudzums, kuru darbinieks tērē noteiktā laika posmā. Mēra ar laika daudzumu, kurš ir patērēts vienas produkcijas vienības ražošanai, vai ar produkcijas daudzumu, kas ir saražota laika vienībā. [7.]

Produktivitātes definīcijas

Produktivitāte - raksturo attiecību starp saražoto produktu (sniegto pakalpojumu) un resursiem, kuri šim mērķim izmantoti. [8.]

Produktivitāte ir efektivitātes mērs. To aprēķina kā kopprodukcijas izlaides summu uz katru patērēto resursu vienību. [9.]

Produktivitāte ir resursu spēja radīt produktu, kas var tikt izmērīts. [2.]

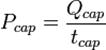

20.5.2. Darba ražīguma aprēķins

Galvenais produktivitātes rādītājs ir darba ražīgums.

Darba ražīgumu var izteikt kā saražotās produkcijas attiecību pret izmantojamiem resursiem (visbiežāk - darbu).

![]()

Darba ražīgums parāda noteiktā periodā saražotās produkcijas apjomu uz vienu uzņēmumā (valstī) nodarbināto.

Jo augstāks ir darba ražīgums, jo mazāka ir darba algas daļa preces vērtībā, jo lielāku peļņu var gūt uzņēmējs, jo īsākā laikā strādnieks atpelnīs savu algu , jo vairāk produkcijas tiks saražots.

Kāpināt darba ražīgumu ir ieinteresēti gan strādnieki, gan darba devēji, gan arī valsts. [6.]

Viens no noteicošajiem faktoriem veiksmīgai ražošanai ir darba ražīgums, ar ko saprot darba izlietojumu uz produkcijas vienību. Katram uzņēmējam ir jāveicina savos darbiniekos darba ražīgums, jo tam pieaugot samazinās vajadzība pēc papildus darbaspēka.

Faktiskā darba ražība:

![]()

kur Qfact — faktiska produkcijas izlaide šīs produkcijas veida mērvienībās (izstrāde), t — faktiski dzīva darba patērēšana laika mērvienības (darbietilpība).

Pieejamības darba ražība

Pieejamības darba ražība ir aprēķināma vērtība, kura rāda, kādu produkcijas daudzumu var saražot tekošos apstākļos (piemēram ar esošām darba iekārtām no pieejamiem materiāliem) gadījumā, ja visas aizkavēšanas tiks minimizētas. Pieejamības darba ražību var atrast pēc formulas:

kur Qcap — maksimāli sasniedzama tekošos apstākļos produkcijas izlaide šīs produkcijas veida mērvienībās, tcap — minimāli nepieciešamais tekošos dzīvā darba apstākļos laika mērvienībās.

Potenciālā darba ražība

Potenciālā darba ražība ir aprēķināma vērtība, kas rāda cik produkcijas var saražot teorētiski sasniedzamajos dotos dabas apstākļos pašŗeizējā cilvēces attīstības līmenī (piemērām, no labākajiem tirgū esošiem materiāliem izmantojot progresīvas tehnoloģijas un pašu labāko iekārtu uzstādīšana) gadījumā, ja visas aizkavēšanas tiks minimizētas. Potenciālo darba ražību var aprēķināt pēc formulas:

![]()

kur Qpot — maksimāli sasniedzama dotos dabas apstākļos pašŗeizējā cilvēces attīstības līmenī produkcijas izlaide šīs produkcijas veida mērvienībās (potenciālā izstrāde), tpot — minimāli nepieciešamais dotos dabas apstākļos pašŗeizējā cilvēces attīstības līmenī dzīvā darba patērēšana laika mērvienībā (potenciāla darbietilpība). [10.]

Darba ražīgums ir atkarīgs no:

- darbinieku darbaspējas (fiziskām un garīgām dotībām, veselības, kvalifikācijas, pieredzes, vecuma u.c.);

- vēlēšanās strādāt (radošas attieksmes pret darbu u.c. veicinošiem apstākļiem);

- apgādātības ar darbarīkiem (modernām mašīnām un tehnoloģiskām iekārtām, instrumentiem, darba vietas iekārtojuma u.c.) [2.]

20.5.3. Darba ražīgumu ietekmējošie faktori un faktori, kas veicina darba ražīguma pieaugumu

Darba ražīgumu ietekmējošie faktori

Kvalifikācija/ prasmes – kvalificēts/ prasmīgs darbinieks vienā laika vienībā var radīt lielāku vērtību, nekā mazāk kvalificēts/ mazāk prasmīgs darba spēks. Darbinieku kvalifikācijas un profesionālā zināšanu līmeņa celšana sekmē darba ražīgumu.

Disciplīna/ kārtības noteikumi/ grafiks – savā ziņā šie rādītāji ietekmē darba ražīgumu, tie ierobežo darbinieku no dīkdienības, slinkošanas utt., līdz ar to normē darba darīšanu.

Normāls darba laiks – ja pastāv normāls darba laiks, kad darbiniekam atliek laiks atpūtai, tas viennozīmīgi sekmē darba izpildes efektivitāti un darba ražīgumu. Saguruši un neveseli strādnieki nespēs strādāt ražīgi.

Labi sociālie apstākļi uzņēmumā – labā vidē strādnieks strādās ar prieku un būs ieinteresēts celt darba ražīgumu.

Darba vieta – vai tā ir apgādāta ar nepieciešamām iekārtām, apgaismojums, nav kaitīga vieta, nav traucējoši trokšņi, kārtība, trokšņi.

Slodze vienam darbiniekam – pārslodze neveicinās darba ražīgumu.

Darba spēka stimulēšanas metodes – prēmijas, uzslavas atlīdzība.

Skaidra darba funkciju formulēšana.

Mehanizācija/ tehnoloģiskās iekārtas - atkarībā no darba specifikas, ja darbā, kurā var izmantot tehnoloģiskas iekārtas, lielāks darba ražīgums būs tad, ja tās izmantos, nevis, kad šo darbu darīs ar rokām (piemēram, maizes ceptuves cehs – maizi cept ar rokām, vai mehanizēti, pēdējā gadījumā būs lielāks darba ražīgums).

Darba dalīšana/ specializācija – pareizi organizēta darba dalīšana dot iespēju ražīgāk un pilnīgāk izmantot attiecīgo darbaspēku / iekārtu utt., kā arī dod racionālāku darbinieku izmantošanu atbilstoši to kvalifikācijai, atbrīvojot tos no palīgdarbu veikšanas, kuru var veikt nekvalificētais darba spēks. “Katram savas darbiņš darāms”. [5.]

Faktori, kas veicina darba ražīguma pieaugumu

1. Izmantotā ražošanas tehnoloģija.

Tehnoloģija ir ražošanā izmantoto zināšanu, līdzekļu (izejvielu, iekāru, darbarīku), metožu un paņēmienu kopums.

Tehnoloģijas izmaiņas būtiski izmaina ne tikai "tehnisko", bet arī sociālo pusi.

Tehnoloģijas būtiski mainīja konveijera, pusvadītāju, ESM, personālo datoru, mobilo telefonu izgudrošana.

Tehnoloģijas attīstība sekmēja pāreju no roku darba uz mašīnu darbu.

2. Darba organizācija.

Darba organizācijas lielo nozīmi parādīja zinātnieks I. Ņūtons. Pēc savu atklājumu veikšanas karaliene viņu iecēla par naudas kaltuves vadītāju. I. Ņūtons ar tiem pašiem strādniekiem tajās pašās telpās, izmantojot tos pašus darbagaldus, bet tikai mainot darba organizāciju, spēja septiņas reizes palielināt monētu ražošanu.

3. Darba dalīšana un specializācija.

Darba dalīšana nodrošina, ka katram darbiniekam ir savs uzdevums, pienākums preces izgatavošanā. Darba dalīšana attīstījās manufaktūrās.

Darba dalīšana palīdzēja pilnīgāk izmantot strādnieku darba laiku, uzkrāt darba pieredzi, kā arī veikt darbu daudz ātrāk.

Ar specializāciju saprot situāciju, kad ražošanā tiek ievadīts daudz dažādu resursu, bet gala produkts ir viendabīgs.

Specializēties var dažādi cilvēki, reģioni, valstis.

4. Strādājošo izglītība un kvalifikācija.

Šis faktors kļūst par nozīmīgāko, lai kāpinātu darba ražīgumu. To galvenokārt nosaka tas, ka arvien straujāk ražošanā ienāk jaunas atziņas, mainās tehnoloģijas - līdz ar to strādniekam jābūt lietas kursā par notikušajām izmaiņām. Tas izvirza prasību strādājošiem mācīties visa mūža garumā - mūžu dzīvo, mūžu mācies. Tikai tā var likt lietā tehnoloģijas priekšrocības.

5. Stimuli jeb ieinteresētība darbā.

Labākais stimuls tirgus ekonomikā ir darba alga. Izmanto dažādas strādājošo apmaksas sistēmas: laika darba algas sistēmu, gabaldarba algas sistēmu un akorda darba algas sistēmu. Katrai sistēmai ir savas priekšrocības, bet ir arī trūkumi, tāpēc visas šīs sistēmas papildina ar prēmijām.

Īpaša stimula sistēma ir izveidota Japānas uzņēmumos. šeit darbinieki kļūst par uzņēmuma "ģimenes" locekļiem.

Darba devējs uzņemas daudzas garantijas, sagatavo strādniekus, rūpējas par viņu kvalifikācijas celšanu, darba apstākļiem, sociālo nodrošināšanu, savukārt strādājošie apzinīgi izpilda darba pienākumus, ir disciplinēti, cenšas uzlabot darba organizāciju, darba ražīgumu, iesniedz racionalizācijas priekšlikumus. [6.]

Darba ražīguma samazināšanas iemesli

· Darbaspēka izmaiņas

· Augstas enerģijas izmaksas

· Zinātniski-pētniecisko izstrādājumu samazināšana

· Infrastruktūras nozaru pieaugums [10.]

20.5.4. Produktivitāte

Produktivitātes aprēķināšanai izmanto divas vienkāršas un sen zināmas formulas. Pirmā - konkrētās valsts ekonomikā saražotais tiek attiecināts pret ražošanā iesaistīto cilvēku skaitu, un otrā - konkrētajā valstī saražotais preču un pakalpojumu daudzums tiek attiecināts pret ražošanā iesaistīto algām. [11.]

Darba produktivitātes paaugstināšana ir svarīga katrā uzņēmumā, vai nu tas ir mazs ģimenes uzņēmums, vai liela akciju sabiedrība, vai pat valsts iestāde. Jo produktīvāk strādā darbinieki, jo lielāki līdz ar to ir arī uzņēmumu vadītāju un īpašnieku ienākumi, un pašu uzņēmumu peļņa no kuras galu galā iegūst arī paši darbinieki, saņemot dažādas prēmijas. Ir dažādi veidi kā paaugstināt darba produktivitāti, piemēram, pareiza laika plānošana, darba vietas pareiza iekārtošana, veicamo darbu konkrēta formulēšana un precīza sadale, kā arī daudz citi veidi. [12.]

Viens no svarīgākajiem un bieži vien dārgākajiem uzņēmuma resursiem ir darbinieki, kuru darbs būtiski ietekmē uzņēmuma darbības efektivitātes rādītājus. Darbinieki ir sarežģītākais un grūtāk izprotamais uzņēmuma resurss, jo ir ļoti daudz subjektīvu un objektīvu apstākļu, kas ietekmē viņu darba efektivitāti.

Uzņēmuma darba efektivitāti nodrošina: pārdomāta stratēģija, sakārtota iekšējā vide un darba organizācija, mērķtiecīga un lietderīga resursu izmantošana, saliedēta, lojāla darbinieku komanda, efektīva iekšējā komunikācija.

Jo organizācija ir produktīvāka, jo labākā pozīcijā tā ir, konkurējot ar citām organizācijām. Kad pieaug produktivitāte, ir iespēja maksāt lielākas algas, nepalielinot inflāciju. Šādi vispārīgi pieaug dzīves standarti kopumā. Uzlabot produktivitātes rādītājus, nozīmē vienkārši dabūt ārā vairāk no tā, kas ir ielikts iekšā. Tas nenozīmē paaugstināt saražoto apjomu palielinot tādus resursus kā laiku, naudu, materiālus vai cilvēkus. Tas nozīmē darīt lietas gudrāk. Mūsdienu pasaules prasības ir darīt vairāk, ieguldot mazāk – mazāk laika, mazāk cilvēku, mazāk naudas, mazāk vietas, mazāk resursu kopumā. [9.]